El impacto macroeconómico que sufrió la economía mundial a raíz de la pandemia de COVID-19 no tiene precedentes en los tiempos modernos. La respuesta financiera de los gobiernos de las principales economías ha sido sustancial.

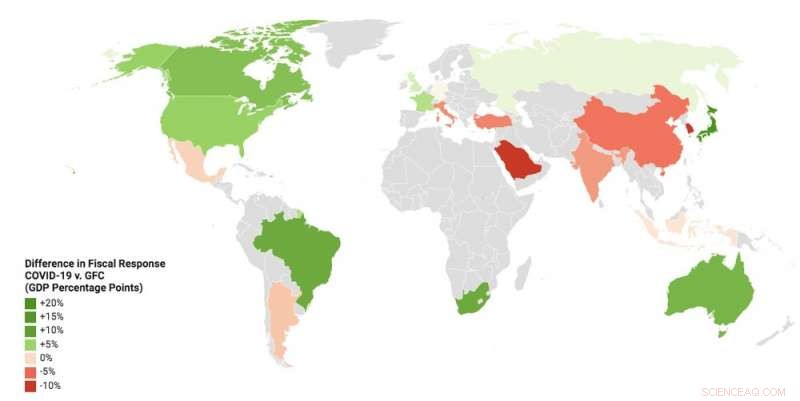

El Centro de Estudios Estratégicos e Internacionales estima que el G20 había invertido 7 billones de dólares (6,2 billones de libras esterlinas) en gastos directos, desgravación fiscal y préstamos a finales de mayo. Eso es más del 10% de su PIB combinado para 2019, con un promedio de más del 12% entre las economías avanzadas. Esto supera las medidas de apoyo fiscal adoptadas por los gobiernos durante la gran crisis financiera de 2007-09. como se puede ver en el mapa a continuación.

Intervenciones fiscales COVID-19 vs gran crisis financiera

Sin embargo, los economistas están de acuerdo en que las intervenciones de 2020 fueron necesarias y oportunas. También es posible que se necesiten más. En muchas de las economías industrializadas, Los gobiernos se han centrado en el apoyo al empleo y los préstamos subvencionados a empresas de todos los tamaños. Algunos países como Alemania ahora están anunciando importantes inversiones en infraestructura verde e incentivos para el consumidor, como recortar el IVA y los subsidios para vehículos eléctricos e híbridos.

Deuda y más deuda

En el Reino Unido, la Oficina de Responsabilidad Presupuestaria (OBR) estima actualmente que el impacto total en los préstamos del gobierno será de £ 132.5 mil millones en 2020-21. Esto ampliará el déficit a más del 15% del PIB, en comparación con menos del 2% en 2018-19.

Incluso esto depende de si terminan los bloqueos y se puede reanudar la actividad económica. Que no, los déficits podrían superar los observados en tiempos de guerra, cuando alcanzaron su punto máximo en las regiones de 25% -30% del PIB.

Muchos se preguntan cómo se pagará la deuda adicional. Para el Reino Unido, incluso en el escenario más optimista de la OBR de que la actividad económica se recuperará rápidamente en los tres meses siguientes a un bloqueo de tres meses, la relación deuda / PIB alcanza un máximo del 110% y vuelve al 95% en 2021. Si la recuperación es mucho más lenta, De hecho, la mayoría de los gobiernos se enfrentarán a ratios deuda / PIB muy elevados.

Como en la gran crisis financiera Los bancos centrales están desempeñando un papel importante en el mercado de la deuda pública con importantes programas de flexibilización cuantitativa (QE). La QE implica que los bancos centrales creen dinero nuevo para comprar activos, principalmente deuda pública en forma de bonos soberanos. ya veces también deuda comercial.

El 19 de marzo el Banco de Inglaterra dijo que aumentaría sus tenencias de bonos del gobierno del Reino Unido (gilts) y ciertos bonos corporativos en £ 200 mil millones a £ 645 mil millones. El BCE anunció un programa de 750.000 millones de euros (668.000 millones de libras) aproximadamente al mismo tiempo, luego lo amplió el 4 de junio a 1,35 billones de euros. El nuevo compromiso de QE de la Fed es indefinido, con más de US $ 1,5 billones de activos adquiridos desde que comenzó la crisis.

Es importante señalar que los programas de QE no financian directamente el gasto público. El dinero creado por los bancos centrales se utiliza para comprar deuda pública de fondos de inversión como los que la han comprado al gobierno. Los bancos centrales están apuntalando la demanda de esta deuda para garantizar que el costo del endeudamiento público se mantenga bajo. Esto potencialmente evita situaciones desordenadas en las que los inversores se vuelven más cautelosos a la hora de comprar la deuda porque piensan que el país en cuestión se ha convertido en un riesgo crediticio mayor.

La QE también apoya la recuperación económica a través de otros canales. Primero, cuando los bancos centrales invierten dinero nuevo en deuda pública y corporativa, anima a los inversores a redirigir su dinero a activos relativamente similares, como acciones o diferentes deudas corporativas.

Esto se conoce como efecto de reequilibrio de la cartera, y trae beneficios. Por ejemplo, si la demanda adicional hace que el precio de ciertas acciones o la deuda corporativa aumente, el costo de los préstamos para las empresas en cuestión disminuirá. Esto reduce el costo de los préstamos en toda la economía.

Segundo, la compra de deuda pública a los bancos les da más dinero para prestar. Esto se invierte cuando finaliza el programa de QE. Tercera, las compras de activos crean estabilidad. Durante la gran crisis financiera, Uno de los mayores impactos de la QE fue señalar a los mercados financieros que los bancos centrales se tomaban en serio el sostenimiento de la recuperación económica con una política monetaria flexible que mantuviera bajas las tasas de interés.

Riesgos y consecuencias

La pregunta clave sobre la QE es si darles a los gobiernos un respiro para pedir prestado, mientras se relaja la política monetaria, tendrá consecuencias imprevistas. Después de la crisis de 2007-09, existía la preocupación de que la QE haría subir los precios de los activos y haría que las personas asumieran riesgos excesivos. Hay evidencia de que esto sucedió.

En esta época, ya hemos visto un repunte de los mercados de valores. El S&P 500 ha subido un 43% desde mediados de marzo. Vinculado a esto está la preocupación de que el desenvolvimiento de un programa de QE muy grande al final de la crisis podría desestabilizar los mercados; tenga en cuenta que las inyecciones de QE después de la crisis anterior nunca se han revertido por completo.

Otra preocupación es que la QE puede ser insuficiente para estimular la demanda en la economía luego de una crisis tan profunda como la causada por COVID-19. Algunos economistas, como Jordi Gali y Refet Gürkaynak y Deborah Lucas, están abogando por una llamada "caída de dinero en helicóptero" para apoyar la política fiscal.

Lo que quieren decir es que los bancos centrales dan dinero nuevo directamente a sus gobiernos que nunca necesitaría ser reembolsado, lo que se conoce como financiamiento monetario directo. Esto eliminaría la necesidad de que esos gobiernos emitan deuda adicional a los mercados.

Probablemente sea demasiado pronto para recurrir a dicha financiación, sin ver cuánto dura la crisis y qué tan efectiva es la QE para apoyar a los gobiernos en el financiamiento de la deuda. Mientras tanto, Se podría hacer más para distribuir la carga de la deuda entre varias generaciones.

Por ejemplo, los gobiernos podrían emitir deuda con fechas de vencimiento muy largas, como 50 o 100 años, o incluso la deuda que nunca vence, la llamada deuda perpetua o consolidados, como es común en las finanzas en tiempos de guerra. El canciller del Reino Unido, Rishi Sunak, Actualmente, muchos miembros de su partido lo instan a pensar en este sentido.

También es importante darse cuenta de que el financiamiento monetario directo no es un almuerzo gratis.

Lamentablemente, no hay árbol mágico del dinero en economía. En última instancia, el gasto público actual es un reclamo sobre recursos reales que debe financiarse directamente a través de impuestos y crecimiento futuros o un gasto futuro más bajo. oa través de la inflación futura (que es un impuesto sobre el dinero y los acreedores).

La crisis sin embargo, marcará un cambio en la relación entre gobiernos y bancos centrales. Desdibujando los límites entre los dos incluso a través de QE, les obliga a coordinar sus acciones mucho más de cerca. En la era post-COVID, La noción de que los bancos centrales son independientes de los gobiernos está destinada a verse algo disminuida.

Este artículo se vuelve a publicar de The Conversation con una licencia de Creative Commons. Lea el artículo original.