La gente viene en diferentes formas y tamaños, lo que puede hacer que un plan de jubilación de talla única sea incómodo. Crédito:Shutterstock

Entre los temas que está siendo investigado por la revisión de los ingresos de jubilación del gobierno se encuentra si las supercontribuciones obligatorias deben elevarse del 9,5% al 12%.

Nuestra investigación ha identificado dos verdades incómodas. Una es que no existe una contribución correcta de "talla única". La otra es que el 9,5% será suficiente para la mayoría de las personas, a menos que el objetivo sea reemplazar la pensión de vejez.

Se cuestiona la necesidad de elevar la tasa de cotización al 12%, y también la idea de tener cotizaciones obligatorias uniformes.

Que hizo nuestro estudio

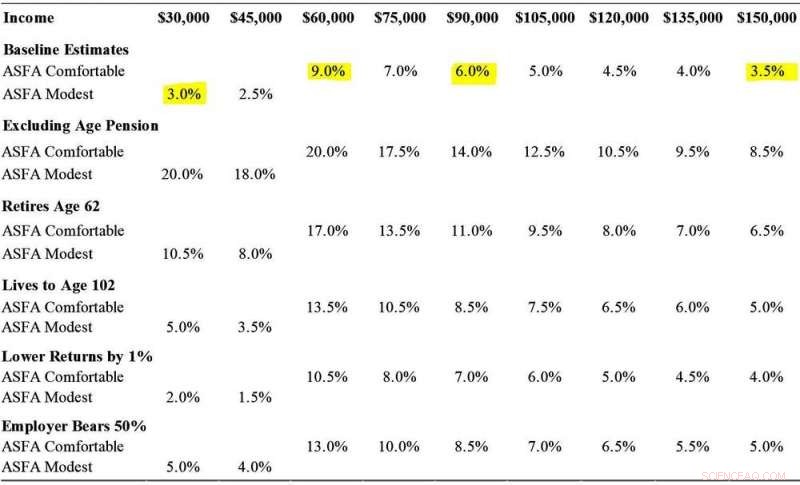

Usamos lo que se conoce como un modelo de ciclo de vida estocástico para calcular el nivel óptimo de súper contribuciones para los australianos en nueve niveles de ingresos diferentes (que van desde A $ 30, 000 a $ 150, 000), aplicando el impuesto existente, super y reglas de pensión.

Aunque necesariamente limitado, se trata de un avance sobre el modelo anterior que no equilibra la pérdida de poder adquisitivo previo a la jubilación con los ingresos obtenidos posteriormente después de la jubilación. Estado del hogar, género, los activos fuera del estado de superpropiedad y propiedad de la vivienda también son muy importantes, pero no están modelados directamente.

Para cada grupo de ingresos, Consideramos diferentes objetivos de ingresos para la jubilación, incluidos los estándares "cómodos" y "modestos" de la Asociación Australiana de Fondos de Superannuation de Australia. Examinamos diferentes edades de jubilación, expectativas de vida, super devoluciones y contribuciones efectivas del empleador.

Cuanto necesitas

El modelo produjo una amplia gama de estimaciones.

Dependiendo de los ingresos y otros supuestos, la cantidad correcta de súper contribuciones puede oscilar entre aproximadamente el 3% y el 20%, aunque los niveles más altos suelen prescindir de la pensión de vejez.

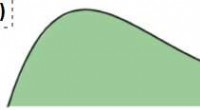

Esta tabla presenta resultados seleccionados.

Algunas super contribuciones óptimas por nivel de ingresos y objetivos

Algunas super contribuciones óptimas por nivel de ingresos y objetivos. Crédito:Khemka y Warren, 2020

Dos condiciones podrían justificar una mayor contribución para todos

Una condición que justificaría una contribución de jubilación más alta sería un objetivo de política de reemplazar la pensión de vejez en la medida de lo posible. Nuestro modelo revela que incluso las contribuciones obligatorias del 12% podrían no ser suficientes para lograr este objetivo.

El segundo es donde super se usa como una especie de mecanismo de autoseguro en caso de que las cosas no salgan según lo planeado. Esto podría deberse a que alguien se jubila antes de lo esperado, vive más de lo esperado o obtiene rendimientos más bajos de lo esperado.

Crédito:Oficina de impuestos de Australia

La jubilación anticipada representa la mayor amenaza porque detiene los ingresos antes de que la pensión esté disponible. obligando a los jubilados a utilizar sus ahorros. Los descansos profesionales comunes entre las mujeres tienen efectos similares, aunque tienen la oportunidad de ponerse al día con las contribuciones más tarde y pueden recibir algún apoyo a los ingresos durante el receso.

El problema de ahorrar más "por si acaso" es que puede resultar en un ahorro excesivo si no se producen los riesgos temidos. forzar innecesariamente a bajar los niveles de vida previos a la jubilación.

Hay otras formas de abordar estos riesgos, incluso a través de la seguridad social y diversas formas de seguro. La pensión es uno de esos mecanismos, las anualidades son otra. Preferiríamos ver a los responsables de la formulación de políticas explorar los seguros contra el riesgo en lugar de obligar a todos a ahorrar más.

El punto clave es que una contribución de "talla única" es un instrumento muy directo, y uno asimétrico.

Actualmente, los empleados no pueden hacer nada con respecto a una tasa de contribución obligatoria que se establece demasiado alta para ellos. pero puede agregar más si se establece demasiado bajo.

Una contribución obligatoria más alta podría ayudar a algunos si fuera realmente adicional a los aumentos salariales y fuera pagada por los empleadores (como es el caso legalmente) en lugar de salir del salario neto a través de aumentos salariales más bajos (como suele ser prácticamente el caso).

No tenemos una opinión firme sobre de dónde vendrían las contribuciones adicionales, pero observamos que la evidencia está lejos de ser sencilla de que los empleadores necesariamente asumirán el costo.

La revisión de ingresos de jubilación podría intentar averiguarlo. También le gustaría considerar nuestro trabajo, lo que pone en tela de juicio toda la idea de una tasa de cotización única.

Este artículo se ha vuelto a publicar de The Conversation con una licencia de Creative Commons. Lea el artículo original.