Los investigadores han desarrollado una nueva teoría sobre cómo las condiciones cambiantes del mercado pueden llevar a un gran número de consumidores cautelosos a comprar productos riesgosos como hipotecas de alto riesgo, criptomonedas o incluso procedimientos de cirugía estética.

Estos cambios pueden ocurrir en categorías de productos que generalmente presentan un riesgo bajo cuando ingresan al mercado. A medida que aumenta la demanda, es posible que más empresas ingresen al mercado e intenten atraer a los consumidores con versiones del producto de menor precio que conllevan más riesgos.

Si los efectos negativos de ese riesgo no se notan de inmediato, el mercado puede evolucionar para mantener a los consumidores ignorantes de los riesgos, afirmó Michelle Barnhart, profesora asociada de la Facultad de Negocios de la Universidad Estatal de Oregón y coautora de un nuevo artículo. P>

"No es sólo culpa del consumidor. No es sólo culpa del productor. No es sólo culpa del regulador. Todas estas cosas juntas crean este dilema", dijo Barnhart. "Comprender cómo se desarrolla una situación así podría ayudar a los consumidores, los reguladores e incluso a los productores a tomar mejores decisiones cuando se enfrenten a circunstancias similares en el futuro".

Los hallazgos de los investigadores se publicaron recientemente en el Journal of Consumer Research. . La autora principal del artículo es Lena Pellandini-Simanyi de la Universidad de Lugano en Suiza.

Barnhart, que estudia la cultura del consumo y los sistemas de mercado; ha investigado el crédito y el débito en Estados Unidos. Pellandini-Simanyi, socióloga con experiencia en mercados de consumo, ha estudiado las finanzas personales en contextos europeos. Juntos analizaron el caso de la crisis hipotecaria húngara para comprender cómo las personas que generalmente se consideran reacias al riesgo terminan buscando un producto o servicio de alto riesgo.

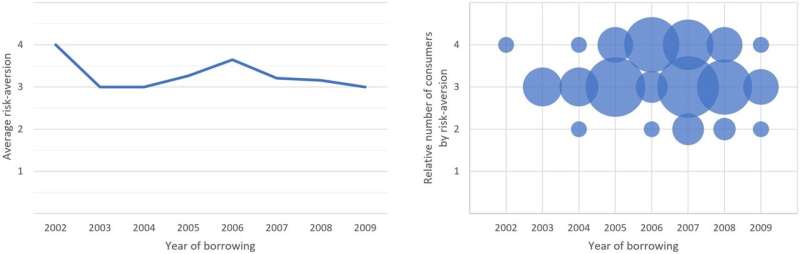

Para comprender mejor la mentalidad de los consumidores, los investigadores realizaron 47 entrevistas con prestatarios húngaros que obtuvieron hipotecas de bajo riesgo en la moneda local o en moneda extranjera de mayor riesgo a medida que la industria hipotecaria húngara evolucionaba entre 2001 y 2010. También realizaron una encuesta más amplia. de prestatarios hipotecarios, entrevistó a 37 expertos y reguladores financieros de la industria financiera e hipotecaria y analizó documentos regulatorios y procedimientos parlamentarios.

Encontraron patrones que condujeron a que las hipotecas se volvieran más riesgosas con el tiempo y cambios sociales y de mercado que llevaron a los consumidores a entrar en un estado de ignorancia colectiva de los riesgos crecientes. Además, identificaron características que fomentaban estos patrones. Es probable que otros mercados con estas características se desarrollen de manera similar.

"Normalmente, cuando hay un nuevo producto en el mercado, la gente se muestra bastante escéptica. Los primeros usuarios examinan cuidadosamente este producto, adquieren una gran educación al respecto y trabajan mucho para determinar si el riesgo es demasiado alto", Pellandini- Dijo Sumanyi. "Si consideran que el riesgo es demasiado alto, no lo compran".

Pero si esos primeros usuarios utilizan el nuevo producto o servicio con éxito, la siguiente ronda de consumidores probablemente asumirá que el producto funcionará para ellos de manera similar sin examinarlo con tanto detalle, incluso si la calidad del producto se ha reducido. , anotaron los investigadores.

"Entonces todo comienza a ir en espiral, con una caída de la calidad en la prisa por satisfacer la demanda de los consumidores y mantener las ganancias, y los consumidores dependen cada vez más de la información social que sugiere que se trata de una compra segura sin investigar cómo podrían haber cambiado los riesgos", dijo Barnhart.

"También puede llevar a una 'paradoja de la prudencia', donde las personas más reacias al riesgo esperan para entrar al mercado hasta las etapas finales y terminan comprando productos súper riesgosos. Actúan con cautela al esperar, pero esperan tanto que terminan con los peores productos."

Por lo general, la espiral sólo se rompe mediante la intervención, ya sea mediante el colapso del mercado o la regulación. Por ejemplo, si bien la cirugía estética es relativamente segura, un aumento en la disponibilidad de procedimientos económicos en instalaciones que carecían de suficiente equipo y experiencia llevó a un aumento de procedimientos fallidos hasta que la regulación se puso al día.

"Estos hallazgos demuestran el poder de la información social", afirmó Barnhart. "En este entorno, es muy difícil para cualquier consumidor individual prestar atención y evaluar el riesgo porque hacerlo está muy fuera de la norma".

Para protegerse contra la ignorancia colectiva, los consumidores deben asegurarse de sopesar su riesgo personal frente al de otros cuyas experiencias son realmente similares, afirmó Pellandini-Sumanyi.

"Asegúrese de que esta sea una comparación de productos y circunstancias de los consumidores", dijo.

Más información: Léna Pellandini-Simányi et al, La dinámica del mercado de la ignorancia colectiva y el riesgo en espiral, Journal of Consumer Research (2024). DOI:10.1093/jcr/ucae018

Información de la revista: Revista de investigación del consumidor

Proporcionado por la Universidad Estatal de Oregón