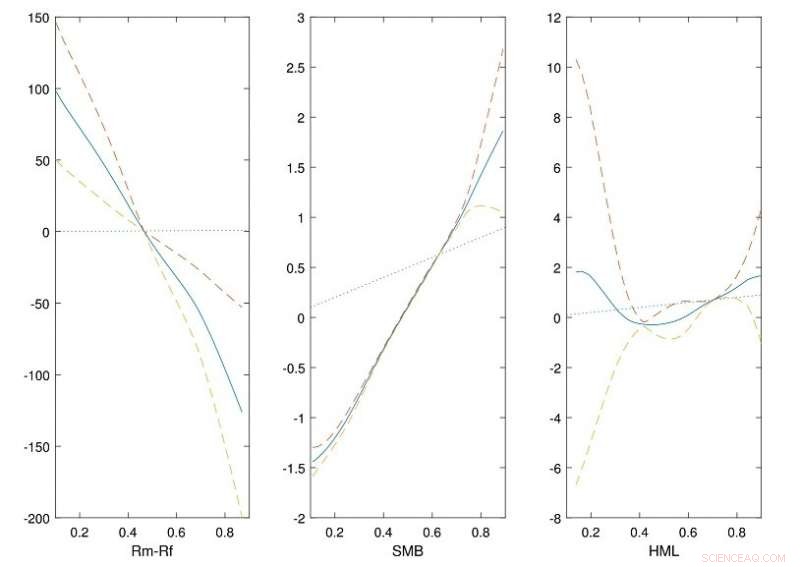

La figura muestra las funciones de transformación estimadas (líneas continuas) de los tres factores en el modelo de tres factores Fama-French obtenido de datos históricos del mercado de valores de Estados Unidos. Las líneas punteadas son los intervalos de confianza puntuales del 95% y las líneas punteadas son funciones de identidad. Las gráficas muestran que los factores (Rm-Rf, SMB y HML) son generalmente no lineales y se pueden caracterizar mejor mediante el uso de funciones no paramétricas. Crédito: Revista de Econometría

Los científicos de datos de NUS han desarrollado una versión mejorada del modelo de tres factores Fama-French para proporcionar mejores estimaciones de los rendimientos financieros para el análisis empresarial.

El modelo de tres factores de Fama-French se utiliza comúnmente en la fijación de precios de activos y la gestión de carteras para describir los rendimientos de los activos financieros. El modelo utiliza principalmente tres factores para evaluar los rendimientos que se pueden obtener del mercado de valores. Estos tres factores se conocen comúnmente como el mercado (Rm-Rf), tamaño (SMB) y valor (HML). Rm-Rf es una medida del riesgo de mercado, que es la diferencia entre los rendimientos de la cartera financiera y la tasa libre de riesgo. Los otros dos factores, SMB y HML, medir el exceso de rendimiento histórico de las pequeñas empresas sobre las grandes empresas y de las acciones de valor sobre las acciones de crecimiento. Aunque en la literatura se propusieron muchos otros modelos de factores, el modelo de tres factores de Fama-French es ampliamente favorecido por su simplicidad computacional y su rendimiento de predicción confiable. Sin embargo, el modelo es lineal con parametrización fija, que puede ser restrictivo.

Un equipo de investigación dirigido por el profesor LI Jialiang del Departamento de Estadística y Probabilidad Aplicada, NUS ha desarrollado una versión no paramétrica más flexible del modelo de tres factores Fama-French para mejorar la predicción de los rendimientos de una cartera financiera determinada. En su enfoque, los tres factores se describen mediante funciones no paramétricas uniformes construidas utilizando datos históricos disponibles. Esto proporciona una caracterización más completa de los rendimientos de los activos en comparación con el modelo inicial, que utiliza funciones lineales. El equipo de investigación proporcionó la justificación teórica de los métodos utilizados en el nuevo enfoque en este trabajo. También llevaron a cabo estudios de simulación utilizando datos históricos del mercado de valores de Estados Unidos para validar los enfoques propuestos. Usando sus métodos de estimación, encontraron que las funciones lineales pueden no capturar completamente los efectos de los tres factores y podrían caracterizarse mejor mediante el uso de enfoques no paramétricos.

El profesor Li dijo:"En nuestro estudio que usó datos financieros históricos, el nuevo enfoque puede proporcionar una predicción más precisa, lo que supone una mejora de más del 35% en términos de contabilización de la rentabilidad de un activo. Además de analizar los rendimientos de los activos, la versión mejorada del modelo se puede adaptar para proporcionar mejores resultados numéricos para una gama más amplia de aplicaciones en los ámbitos empresarial y financiero ".