Cassandra Dorius, profesor asistente de desarrollo humano y estudios de la familia. Crédito:Universidad Estatal de Iowa

Vivir juntos es a menudo un primer paso antes del matrimonio, o para un número creciente de millennials, una alternativa a hacer el nudo. El dinero o las deudas pueden ser una razón común para esta decisión, pero existen implicaciones financieras a largo plazo para la convivencia, según una investigación de las universidades del estado de Iowa y Kansas.

El estudio, publicado en el Diario de planificación financiera , descubrió que las personas que cohabitaban tenían menos riqueza en comparación con las que nunca habían vivido juntas antes del matrimonio. La brecha en la riqueza creció significativamente para aquellos que convivieron varias veces.

Los investigadores analizaron datos de la cohorte de 1997 de la Encuesta Nacional Longitudinal de Jóvenes, que incluía a personas nacidas entre 1980 y 1984. De las más de 5, 000 millennials (de 28 a 34 años) en la cohorte:el 45 por ciento estaban casados, El 18 por ciento convivía y el 37 por ciento no estaba casado y no vivía con nadie.

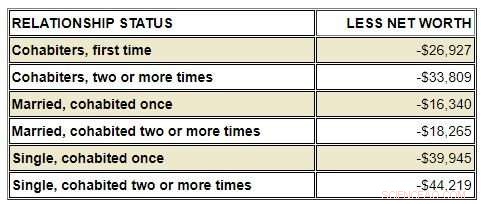

Cassandra Dorius, profesor asistente de desarrollo humano y estudios familiares en el estado de Iowa, dice que los encuestados que eran solteros pero que anteriormente habían vivido con alguien más de una vez obtuvieron los peores resultados. Este gráfico proporciona un desglose del patrimonio neto en comparación con las parejas casadas que nunca convivieron:

Crédito:Universidad Estatal de Iowa

"Las relaciones de convivencia tienden a ser más breves e inestables, y sigues comenzando de nuevo cada vez. Eso es difícil para la generación de riqueza, "Dijo Dorius.

Inestabilidad, falta de protecciones legales

Los datos no explican por qué existe la brecha, pero los investigadores dicen que la inestabilidad y la falta de protección legal probablemente contribuyan a las diferencias en la riqueza. Dorius dice que las relaciones de convivencia tienden a ser a corto plazo en comparación con el matrimonio, y si la relación termina, los activos no se dividen en partes iguales como en un divorcio.

Sonya Britt-Lutter, autor principal y profesor asociado de planificación financiera personal en Kansas State, recomienda que los planificadores financieros pregunten a los clientes si están cohabitando, para asesorarles sobre el ahorro y la riqueza a largo plazo. Britt-Lutter dice que los formularios para nuevos clientes solo dan la opción de casarse, soltero, divorciado o viudo, sin reconocer la convivencia.

"Es probable que los convivientes elijan 'soltero, 'cuando en realidad el planificador debería aconsejarles más como' casados '. Esta pequeña distinción marca la diferencia porque los cohabitantes están gravitando hacia activos no financieros frente a la acumulación de activos financieros a más largo plazo. ", Dijo Britt-Lutter.

El estudio muestra que las parejas que cohabitan gastan dinero juntas, pero no de la misma manera que las parejas casadas. En lugar de comprar una casa y ahorrar para la jubilación, los cohabitantes invierten en activos no financieros, como muebles, coches y barcos. Britt-Lutter dice que tratar la asesoría financiera y la planificación como un chequeo regular, similar a ir al médico o al dentista, ayudaría a todos, no solo convivientes.

El momento de actuar es ahora

Los cohabitantes pueden estar más inclinados a invertir y ahorrar si existe un proceso formal para proteger esos activos, Dijo Dorius. Un acuerdo de convivencia, similar a un acuerdo prenupcial, es una solución potencial. El contrato legal describiría cómo la pareja dividirá las inversiones y los activos si la relación termina. Dado que dos tercios de las parejas viven juntas antes del matrimonio, Dorius dice que es una opción que vale la pena explorar.

Los investigadores dicen que es importante considerar lo que sucederá en 30 a 40 años cuando los millennials se jubilen. Si esta tendencia continúa, Dorius dice que ejercerá presión adicional sobre programas como el Seguro Social. Es por eso que se necesita un cambio ahora para educar y ayudar a los convivientes a acumular riqueza.

"No hay ninguna razón por la que no debamos pensar en el futuro, reconocer cómo la convivencia está afectando la riqueza y empezar a lidiar con ella, "Dijo Dorius." Tenemos que aceptar el hecho de que no vamos a volver a los días en que todos se casaban a una edad temprana y seguían casados. Estamos en un mundo nuevo y debemos pensar en lo que eso significa de manera práctica ".

Derek Lawson, estudiante de doctorado en Kansas State, también contribuyó a la investigación. El papel recibió el Diario de planificación financiera y el premio de la Asociación de Planificación Financiera a la mejor investigación teórica presentado en la conferencia de 2017.