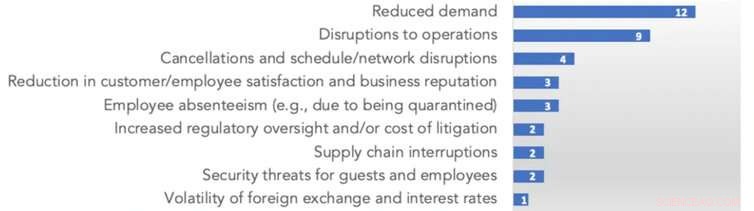

Los números se refieren al número de empresas que habían identificado cada riesgo. Crédito:Adams / Abhayawansa

Muchas empresas del Reino Unido tendrán que hacer declaraciones sobre los riesgos del cambio climático para sus negocios en virtud de nuevas propuestas presentadas por la Autoridad de Conducta Financiera (FCA). Las empresas denominadas "cotizadas como premium" que siguen los más altos estándares regulatorios ya tienen que hacer tales declaraciones en sus informes financieros a partir de este año. pero la FCA ahora quiere implementarlo en la mayoría de las demás empresas que cotizan en bolsa para 2023 (y otros organismos financieros como los administradores de activos).

Esto involucrará a empresas del Reino Unido que informen sobre riesgos comerciales, como eventos climáticos más frecuentes y extremos, aumento de las temperaturas y aumento del nivel del mar, de acuerdo con las recomendaciones del Grupo de Trabajo internacional sobre divulgaciones financieras relacionadas con el clima (TCFD).

Varias empresas de todo el mundo ya están siguiendo estos requisitos, mientras que los ministros de finanzas del G7 se comprometieron recientemente a hacer que los informes de riesgo climático sean obligatorios para las empresas registradas en sus países. En los EE.UU, por ejemplo, Actualmente se está debatiendo sobre la forma que deben tomar estas divulgaciones y si las empresas deben ser legalmente responsables de sus evaluaciones.

Todo esto refleja el hecho de que las discusiones políticas en todo el mundo en 2020 y 2021 han estado dominadas por los graves riesgos en torno al cambio climático, y también por futuras pandemias. Los principales organismos contables y otros están presionando para que las empresas revelen los riesgos relacionados con los Objetivos de Desarrollo Sostenible de la ONU, lo que significa pandemias y cambio climático.

Ya ha habido un cambio en las inversiones para favorecer a las empresas que abordan tales riesgos, y hacer que la presentación de informes de riesgos sea obligatoria en las divulgaciones de la empresa es crucial para que esta tendencia continúe.

Sin embargo, al menos por ahora, la mayoría de las empresas siguen informando sobre estos riesgos a su propia discreción. Nuestra investigación recientemente publicada muestra la escala del desafío. Examinamos todas las divulgaciones disponibles públicamente de las diez principales aerolíneas del mundo y las cinco principales compañías de hoteles y cruceros. Muchos son nombres familiares, y se encuentran entre los más amenazados por las pandemias y los riesgos climáticos en el mundo. Esto es lo que encontramos.

El déficit de divulgación

Examinamos las divulgaciones de las empresas en los meses previos a la pandemia. Estos incluían informes anuales, informes de sostenibilidad, sitios web, presentaciones de bolsa, y divulgaciones bajo el sistema global CDP (Carbon Disclosure Project) para reportar impactos ambientales.

Estos riesgos se refieren tanto al presente como al futuro. Los turistas ya se enfrentan a efectos climáticos como menos nieve en ciertas estaciones de esquí, inundaciones incendios forestales olas de calor y otros fenómenos meteorológicos extremos. La pérdida de biodiversidad está haciendo que algunos destinos sean menos populares, entre ellos la Gran Barrera de Coral de Australia. Y antes del coronavirus, Las aerolíneas y las empresas hoteleras ya habían experimentado costos económicos sustanciales a causa del SARS y Mers.

Sin embargo, solo seis de nuestras 20 empresas trataron las pandemias como una categoría de riesgo separada en sus divulgaciones. Otros se refirieron a los menores riesgos de epidemias y brotes de enfermedades, pero a menudo no explica cómo sus operaciones comerciales y sus ganancias podrían verse afectadas.

Un proveedor de cruceros había mencionado el control de la transmisión de enfermedades a bordo y la protección de los empleados como los únicos riesgos relacionados con la pandemia. Los mayores riesgos de la reducción de la demanda de pasajeros, No se mencionaron cierres de rutas ni interrupciones en las operaciones y cadenas de suministro. Pocas de las compañías aéreas y hoteleras las discutieron.

Mientras tanto, solo cuatro empresas explicaron estrategias para mitigar los riesgos relacionados con la pandemia. Estos se limitaron a las garantías de contar con planes de continuidad del negocio y recuperación ante desastres.

Los números se refieren al número de empresas que habían identificado cada riesgo. Crédito:Adams / Abhayawansa

Riesgos de enfermedad identificados por las empresas

Nuestras 20 empresas mostraron solo una conciencia ligeramente mejor de los riesgos comerciales del cambio climático. Cinco de ellos, incluidas cuatro aerolíneas, no revelaron ningún riesgo potencial. Entre los que sí revelaron riesgos, la atención se centró en reducir el uso de combustible o energía y las emisiones de carbono, lo que refleja el mayor riesgo de regulación y la presión de las partes interesadas para reducir las emisiones.

Pero otros riesgos, como el cambio de clientes a alternativas "más ecológicas" o el clima extremo, generalmente no se reconocieron. También rara vez se consideraron estrategias para abordar los efectos a largo plazo de los riesgos climáticos.

Empresas y sus estrategias de riesgo climático

Estas divulgaciones limitadas muestran cuánto deben cambiar las aerolíneas y la hospitalidad para que los riesgos climáticos y pandémicos se traten de manera adecuada. Y cuando considera que estas empresas se encuentran entre las más amenazadas, otros sectores bien podrían estar en peores condiciones de presentación de informes de riesgo.

El problema de las NIIF

Otra dificultad en esta área se relaciona con la Fundación IFRS, que emite Normas Internacionales de Información Financiera que deben seguirse en unos 140 países, incluido el Reino Unido (aunque no EE. UU.). La fundación publicó recientemente una propuesta de declaración práctica sobre comentarios de la gerencia, que se relaciona con la forma en que las empresas deben revelar los factores que podrían afectar su flujo de caja y valor.

En sus comentarios de gestión, las empresas pueden incorporar cualquier requisito obligatorio sobre informes de riesgos, como los que se proponen en el Reino Unido, o optar por seguir recomendaciones como las del TCFD si tienen su sede en un país con reglas más flexibles. Desafortunadamente, las propuestas de las NIIF no son del todo útiles para alentar a las empresas a hacer tales revelaciones.

Las propuestas requieren que los riesgos se revelen solo en la medida en que afecten el "valor empresarial" de una empresa y los flujos de efectivo futuros desde la "perspectiva del inversor". Esto va en contra de los esfuerzos realizados durante la última década para alentar a las empresas a pensar en el valor que crean para la sociedad y su impacto en el medio ambiente, incluida la Directiva de informes de sostenibilidad corporativa de la Comisión Europea.

El problema es que los riesgos sistémicos como el cambio climático son imposibles de cuantificar en términos monetarios, particularmente en relación con una fecha particular en el futuro. Tratar de hacerlo requiere mucho tiempo y es en gran medida inútil. Nuestra investigación indica que es probable que las empresas minimicen o ignoren los riesgos que no pueden traducirse fácilmente en costos financieros o que pueden requerir más de, decir, cinco años por venir.

Al identificar riesgos, las empresas también deben considerar su efecto sobre el valor a largo plazo de la sociedad y el medio ambiente, no solo el valor empresarial como propone la Fundación IFRS. A medida que los países imponen más requisitos para las empresas que informan sobre dichos riesgos, también necesitan hacer de esto parte de su agenda.

Este artículo se ha vuelto a publicar de The Conversation con una licencia de Creative Commons. Lea el artículo original.