Crédito:www.shutterstock.com

Dado que se espera que el presupuesto del 14 de mayo de Nueva Zelanda traza la salida de la crisis económica, El ministro de Finanzas, Grant Robertson, debería mirar tanto al pasado como al futuro. Los ministros de finanzas de otros lugares se enfrentan a decisiones similares, muchos incluso más restringidos que los de Nueva Zelanda.

Pero la afirmación común de que vivimos en "tiempos sin precedentes" no es del todo cierto. El distanciamiento social y otras interrupciones dramáticas de nuestras vidas no son nada nuevo.

Un claro precedente es la epidemia de SARS que afectó a Singapur, Porcelana, Hong Kong, y Taiwán en 2003. Otros ejemplos más localizados pero catastróficos, como el terremoto de Haití de 2010 o el tsunami del Océano Índico de 2004, también son instructivos.

Lo que es diferente es la escala de la crisis actual. Las economías de todo el mundo están en caída libre y el desempleo está aumentando. Las cifras del producto interno bruto para el primer trimestre de 2020 muestran caídas económicas no vistas desde la Segunda Guerra Mundial. Se prevé que el segundo trimestre sea aún peor.

El desafío para los gobiernos es gestionar tanto las expectativas como el gasto para impulsar la recuperación. A pesar de la aceleración de los proyectos de construcción denominados "listos para usar", eso no significa necesariamente que el gasto en infraestructura sea una fórmula mágica.

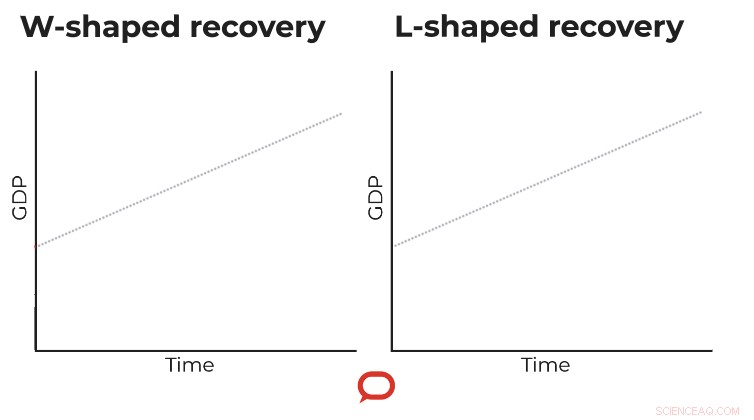

Un alfabeto de posibles recuperaciones

Hay cuatro trayectorias de recuperación plausibles. Una recuperación en forma de V sugiere que las economías afectadas se recuperarán rápidamente después del bloqueo. Una recuperación en forma de U implica un retorno similar a la normalidad, pero después de una recesión más prolongada.

Crédito:La conversación

La W describe un segundo golpe a la economía, muy probablemente de una segunda ola de infecciones (como sucedió en el segundo invierno de la catastrófica pandemia de gripe de 1918-1919) pero potencialmente también causada por políticas económicas equivocadas. Lo más preocupante aquí sería la retirada prematura del apoyo al gasto público.

El peor de los casos es en forma de L, en el que la economía tarda muchos años en recuperarse.

Crédito:La conversación

La recuperación del SARS tuvo forma de V en todas las economías afectadas. Si bien el SARS se propagó a muchos menos lugares y desapareció más rápidamente que nuestro actual némesis, El distanciamiento social en los cuatro países afectados no fue dramáticamente diferente. El miedo en ese momento era tan palpable como ahora.

Taiwán Hong Kong y Singapur experimentaron una caída en el crecimiento del PIB en el primer semestre de 2003. Pero en el tercer trimestre sus economías volvieron a crecer rápidamente. El análisis estadístico que hicimos para el Banco Asiático de Desarrollo encontró que la epidemia no tuvo ningún efecto adverso a largo plazo en estas tres economías.

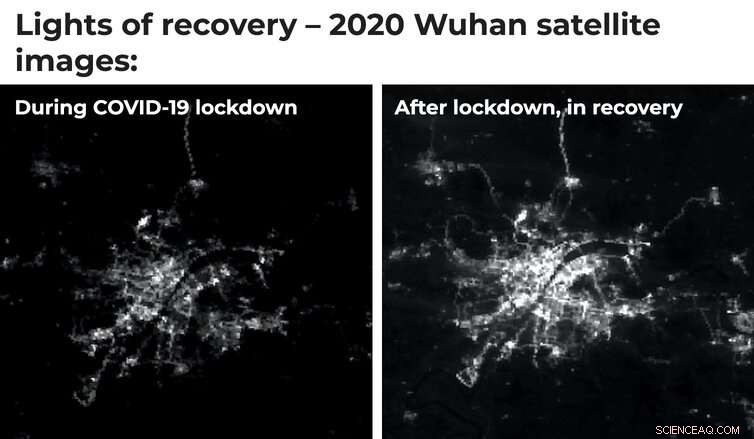

China es un país mucho más grande, pero incluso cuando analizamos sus dos regiones más afectadas, Guangdong y Beijing, la imagen era la misma:una V. Pudimos ver esto en los datos económicos de la Oficina Nacional de Estadísticas de China, y con imágenes satelitales de luz nocturna emitida por áreas urbano-industriales.

Estos datos sugieren que hubo cierta reorientación de la actividad económica después de la epidemia de SARS (como se observó en la disminución de la luz nocturna), pero muy poco efecto duradero sobre los ingresos agregados. El mismo repunte puede estar sucediendo ahora mismo en Wuhan, que salió del bloqueo en marzo de este año.

Crédito:La conversación

SARS afectado, drásticamente pero brevemente, sólo unos pocos países de Asia oriental (y Toronto, debido a una infección transmitida por viajes). Cada uno tenía la capacidad institucional y los recursos financieros para movilizar con éxito la recuperación una vez que se había superado la infección.

Los datos de recuperaciones después de otros tipos de desastres cuentan una historia similar. Excepto en lugares muy pobres y gobernados caóticamente (como Haití), los países tienden a recuperarse con bastante rapidez. Esto es cierto para Indonesia y Sri Lanka, más afectado por el tsunami del Océano Índico de 2004. Su recuperación fue impulsada por la generosa ayuda del exterior y grandes movilizaciones en el país.

Financiamiento dirigido y manejo del miedo para recuperarse más rápido

En este espejo retrovisor surgen dos observaciones principales. La primera es que la focalización de los fondos de recuperación es crucial. Después de choques anteriores, cuando las regiones o ciudades no se recuperaron por completo, por lo general, se debía a que la recuperación no contaba con los recursos suficientes o la financiación estaba mal destinada.

A diferencia de un desastre natural, el daño asociado con COVID-19 no es a la infraestructura. Es al empleo en sectores específicos como el turismo y la cultura. Por lo tanto, las políticas deben apuntar al mantenimiento de los mercados laborales (incluso si eso significa mantenerlos con soporte vital) en lugar de gastar en más infraestructura.

Los proyectos "listos para usar" fueron fundamentales después de la crisis financiera mundial de 2008, cuando la disrupción fue principalmente en el sector de la construcción / vivienda. Una inyección de construcción ahora no proporcionará trabajo a la mayoría de las personas que han perdido su trabajo en restaurantes, hoteles, venta minorista, o viajar.

Gastar en una infraestructura mejor y más ecológica, cuando la infraestructura existente se está desmoronando o es peligrosa, es una buena política en sí misma. Pero no proporcionará el antídoto necesario para nuestro malestar actual.

En segundo lugar, la recuperación depende fundamentalmente de las expectativas. En aquellos casos en los que la conmoción aumentó significativamente el miedo a futuras conmociones, la recuperación fue más lenta. Los hogares y las empresas se mostraron más reacios a comprar e invertir.

Sin garantías de que hemos "resuelto" el COVID-19, con una vacuna o un control efectivo, una recuperación completa será imposible. Cuanto más tarde, más nuestra recuperación tendrá la forma de una U alargada en lugar de una V. Como lo expresó recientemente la revista The Economist, tendremos una economía del 90%.

Sin una buena respuesta de salud pública, incluso podríamos arriesgarnos a una W, donde una segunda ola de infección requiere un distanciamiento social más severo pero necesario.

Sin gestionar las expectativas sobre un futuro libre de COVID, y sin una acción gubernamental agresiva pero bien dirigida, la trayectoria posterior a la pandemia se verá como una L. Eso supondrá una carga mucho mayor para las generaciones futuras que cualquier deuda que los gobiernos puedan asumir ahora para desarrollar una vacuna o mantener a flote las empresas y la gente en las nóminas.

Este artículo se ha vuelto a publicar de The Conversation con una licencia de Creative Commons. Lea el artículo original.