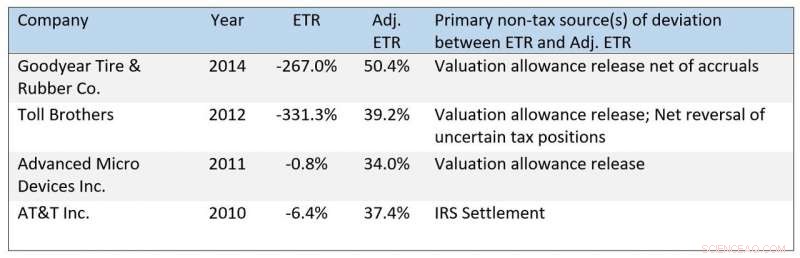

Ejemplos adicionales de ETR que son artificialmente bajas por razones no tributarias. Crédito:Casey M. Schwab, Bridget Stomberg, Junwei Xia

Las bajas tasas impositivas efectivas de las empresas han provocado la ira de los políticos, Responsables políticos, los medios de comunicación y el público. A medida que el Congreso comienza a debatir cambios en los impuestos corporativos para financiar parcialmente un plan presupuestario de $ 3.5 billones, la administración de Biden está planteando preguntas sobre cuánto pagan las corporaciones en impuestos. Pero una nueva investigación de la Escuela de Negocios Kelley de la Universidad de Indiana y colegas de investigación en otros lugares sugiere que las tasas impositivas efectivas muy bajas a menudo no reflejan altos niveles de evasión fiscal.

Tasas de impuestos efectivas, o ETR, son una medida del gasto fiscal calculado según los Principios de contabilidad generalmente aceptados de EE. UU. como un porcentaje de los ingresos antes de impuestos. Para comprender mejor el alcance de las posibles limitaciones de las ETR, los investigadores crearon una "ETR ajustada" para casi 15, 800 observaciones del año de la empresa de 3, 375 empresas entre 2008 y 2016 para eliminar elementos en gran parte no relacionados con la evasión fiscal.

Los investigadores definieron la elusión fiscal como las estrategias de planificación fiscal que utilizan los gerentes para reducir las cargas fiscales explícitas de su empresa. como reclamar créditos fiscales y transferir ingresos a jurisdicciones de impuestos bajos.

El estudio encontró que las empresas a menudo informan ETR bajas no debido a una evasión fiscal agresiva en el año en curso, sino a cambios en el desempeño o acuerdos fiscales favorables con el IRS.

"Los usuarios de los estados financieros a menudo comparan los gastos fiscales como un porcentaje de los ingresos con la tasa impositiva legal. Cuando la proporción es menor, algunos pueden pensar que la empresa está haciendo travesuras fiscales, pero nuestra investigación encuentra que a menudo no es el caso, "dijo Bridget Stomberg, profesor asociado de contabilidad y miembro de la facultad Weimer de la Kelley School of Business. "Encontramos que muchas veces, las ETR muy bajas, las que están por debajo del 5%, se pueden atribuir a cambios en el rendimiento que afectan la ETR debido a las reglas de los US GAAP ".

Por ejemplo, Stomberg dijo que American Airlines informó una ETR de solo el 10% en 2014 y una ETR negativa en 2015. La gente podría comparar estas tasas con la tasa impositiva legal federal, que era del 35% en esos años, y concluir que la compañía estaba haciendo algo agresivo para reducir su obligación tributaria.

"Sin embargo, en estos casos, Estos ETR bajos reflejan un cambio radical en el desempeño operativo de American que permite a la empresa deducir las pérdidas generadas en períodos anteriores:una política fiscal perfectamente legal y sólida. ", Dijo Stomberg. Otras aerolíneas como Delta y United informaron patrones similares después de la crisis financiera, que afectó especialmente a la industria de las aerolíneas.

Las empresas de otras industrias también pueden ver afectadas sus ETR de esta manera. Goodyear Tire &Rubber Co.informó una ETR negativa en 2016, lo que habría sido casi un 20% ignorando los efectos contables de las pérdidas del año anterior y su posterior cambio.

"Incluso las ETR bajas por motivos relacionados con el comportamiento fiscal de la empresa no siempre indican una evasión fiscal agresiva que las autoridades fiscales suelen anular, "dijo Casey Schwab, uno de los coautores del estudio y profesor y catedrático Ryan Endowed in Accounting en la University of North Texas G. Brint Ryan College of Business. "Las reglas de US GAAP limitan la capacidad de las empresas para reconocer todos los beneficios fiscales de una posición fiscal incierta o agresiva en el año en que la posición se informa inicialmente al IRS. Si una empresa posteriormente liquida la posición favorablemente con el IRS, o si el IRS lo hace no auditar el puesto antes de que expire el estatuto de limitaciones; reconoce los beneficios fiscales no reconocidos previamente, lo que reduce la ETR ".

Por ejemplo, AT&T resolvió favorablemente una auditoría del IRS de su reestructuración en 2010. Como resultado, la empresa reportó una ETR negativa para el año. "Dado que el IRS efectivamente estuvo de acuerdo con las posiciones fiscales subyacentes al acuerdo, Es difícil argumentar que la baja ETR de AT&T indica una evasión fiscal agresiva, ", Agregó Schwab." Además, La decisión de AT&T de no reconocer los beneficios fiscales de esta posición mientras su resultado era incierto puede beneficiar a los accionistas ".

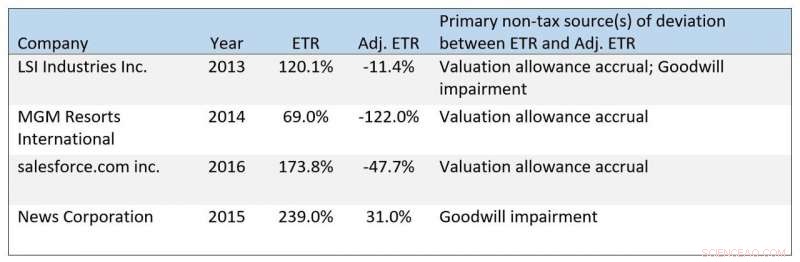

Ejemplos adicionales de ETR elevados por motivos no fiscales. Crédito:Casey M. Schwab, Bridget Stomberg, Junwei Xia,

Los investigadores agregaron elementos que reducen la ETR de una empresa en un año específico (sin incluir los impuestos estatales) y compararon la magnitud relativa de los elementos agregados. Este análisis indica que el impacto de reclamar créditos fiscales o transferir ingresos a jurisdicciones de impuestos bajos, lo que la gente suele considerar estrategias de planificación de impuestos corporativos, es relativamente menor para las empresas que informan ETR bajas.

En lugar de, Las partidas no tributarias, como la liberación de provisiones de valuación y la contabilidad de posiciones tributarias inciertas, son los principales impulsores de estas bajas ETR.

"Este hallazgo es sorprendente, y ha cambiado la forma en que interpreto las ETR muy bajas ", dijo Junwei Xia, profesor asistente de contabilidad en la Escuela de Negocios Mays de Texas A&M University y otro de los coautores del estudio. "Los usuarios deben tener cuidado antes de concluir que las ETR muy bajas indican un comportamiento impositivo empresarial agresivo".

Aunque los datos del estudio terminaron en 2016, persisten las discrepancias entre los PCGA y las ETR ajustadas. Por ejemplo, salesforce.com informó una ETR de -12,9% en el año fiscal 2019. Sin embargo, después de ajustar por elementos no tributarios, incluida una liberación de reserva de valuación que redujo la ETR de la compañía en aproximadamente 62.3%, salesforce.com tuvo una ETR ajustada del 60,5%.

Los investigadores también identificaron problemas con las altas ETR, que las empresas a veces destacan para desviar el escrutinio sobre su planificación fiscal. Sin embargo, partidas incluidas las provisiones por valoración, Los deterioros del fondo de comercio y las liquidaciones fiscales desfavorables con el IRS pueden aumentar los GAAP ETR, haciendo que las empresas parezcan menos agresivas de lo que son. Por ejemplo, Moody's resolvió problemas fiscales desfavorablemente con el IRS en 2016, obligando a la empresa a acumular montos adicionales de impuestos inesperados. Para un lector desprevenido, Moody's 50.6% GAAP ETR podría parecer benigno cuando refleja un resultado desfavorable con el IRS. Sin el impacto del asentamiento, La ETR GAAP de Moody's habría sido del 23,2%.

Los investigadores también agregaron elementos que aumentan la ETR de una empresa en un año específico (sin incluir los impuestos estatales) y comparan la magnitud relativa de los elementos agregados. Este análisis indica que las partidas no tributarias, como las provisiones de valuación devengadas y los efectos tributarios de los deterioros del fondo de comercio, son relativamente mayores para las empresas que reportan ETR GAAP superiores al 40%. A diferencia de, las partidas fiscales son relativamente constantes en todos los valores de GAAP ETR.

"Los investigadores han reconocido las limitaciones de los GAAP ETR como una medida de elusión fiscal y han propuesto alternativas como promediar montos durante varios años, ajustando los promedios de la industria, o mirando pagos de impuestos en lugar de acumulaciones, "Dijo Stomberg." Sin embargo, encontramos problemas similares plagan estas medidas en diversos grados. Aparte de usar ETR ajustadas, las medidas anuales de los pagos de impuestos como porcentaje de los ingresos antes de impuestos ofrecen la mejor alternativa ".

El papel, "¿Qué determina las ETR? La influencia relativa de los impuestos y otros factores, "ha sido aceptado por la revista Contemporary Accounting Research. Los coautores son dos académicos que anteriormente trabajaban en Kelley:Casey Schwab y Junwei Xia.

Los investigadores están poniendo todos sus datos a disposición del público.