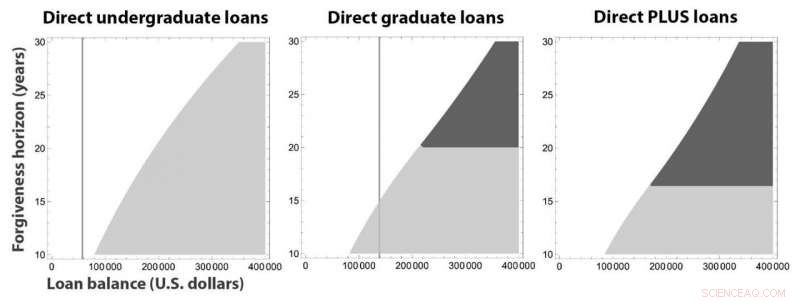

Las áreas sombreadas denotan situaciones en las que los pagos basados en los ingresos minimizarían el costo para los estudiantes universitarios directos, graduado, y préstamos PLUS, según el tiempo hasta la condonación del préstamo en un esquema basado en ingresos (en el eje vertical, en años) y saldo del préstamo (en el eje horizontal, en dólares estadounidenses). El área gris claro representa la inscripción inmediata y el área gris oscuro representa la inscripción posterior después de un período de pagos máximos. En áreas sin sombra, la opción óptima es realizar los pagos máximos hasta que el préstamo esté totalmente liquidado. Las líneas verticales indican los montos máximos de préstamos que se permiten actualmente para esos esquemas, lo que indica que siempre es mejor hacer los pagos máximos de los préstamos directos para estudiantes y, a menudo, es mejor hacerlo también para los préstamos directos para estudiantes. Crédito:Paolo Guasoni, Yu-Jui Huang, y Saeed Khalili.

La carga de los préstamos estudiantiles en los EE. UU. Sigue creciendo sin cesar, actualmente representa un total de $ 1,7 billones en deuda familiar entre casi 45 millones de prestatarios. "La introducción del reembolso basado en los ingresos durante la última década ha hecho que los préstamos para estudiantes sean productos bastante complicados, ", Dijo Paolo Guasoni, de la Dublin City University. A medida que los prestatarios navegan por este complejo proceso, enfrentan consecuencias a largo plazo; las personas con deudas estudiantiles tienen menos probabilidades de poseer una vivienda o convertirse en emprendedores, y, en general, posponer su inscripción en estudios de posgrado o profesionales. Aunque es necesaria una reforma legislativa para combatir este problema a gran escala, Los prestatarios individuales pueden tomar medidas para reembolsar sus préstamos con costos mínimos a largo plazo.

En un artículo que se publicó en abril en el Revista SIAM de Matemática Financiera , Guasoni, junto con Yu-Jui Huang y Saeed Khalili (ambos de la Universidad de Colorado, Boulder):desarrolló una estrategia para minimizar el costo total de pago de préstamos estudiantiles. "En la literatura, encontramos principalmente estudios empíricos que analizan lo que están haciendo los prestatarios, ", Dijo Huang." Pero lo que queríamos saber era más bien, cómo deberían que un prestatario reembolse para minimizar la carga de la deuda? "

Los estudiantes se vuelven responsables de pagar sus préstamos unos meses después de graduarse o darse de baja. y debe lidiar con el crecimiento del préstamo a una tasa de interés fija nacional. Una opción para los prestatarios es reembolsar sus saldos en su totalidad con un "vencimiento fijo", la fecha en la que vence el pago final de un préstamo. Otra es inscribirse en un plan basado en ingresos, en el que los pagos mensuales solo se deben pagar si el prestatario tiene un ingreso por encima de un cierto umbral de subsistencia. Si se requieren pagos, son proporcionales a la cantidad que el prestatario gana por encima de ese umbral. Después de aproximadamente 20 a 25 años, cualquier saldo restante se condona pero se grava como ingreso ordinario. "La tensión está entre posponer los pagos hasta la condonación y dejar que los intereses aumenten el saldo del préstamo con el tiempo, "Dijo Guasoni. El costo fiscal de retrasar los pagos aumenta exponencialmente con plazos más largos hasta el perdón, potencialmente compensando los supuestos ahorros.

El enfoque intuitivo para muchos prestatarios puede ser pagar préstamos pequeños lo más rápido posible, dado que incluso los pagos mínimos extinguirían el saldo al final de su plazo, haciendo que el perdón sea irrelevante. Similar, uno puede desear minimizar los pagos de un gran préstamo a través de un plan basado en ingresos, especialmente si el préstamo será condonado en unos pocos años de todos modos. Sin embargo, la situación no siempre es tan simple como parece. "La parte contradictoria es que, si su préstamo es grande y la condonación está lejos, puede ser mejor maximizar los pagos durante los primeros años para evitar que el saldo del préstamo se dispare, ", Dijo Huang." Entonces puede cambiar al reembolso basado en los ingresos y aprovechar el perdón ".

Para investigar cuál es realmente la forma óptima de pagar un préstamo estudiantil, los autores crearon un modelo matemático de un prestatario que obtuvo un préstamo federal para estudiantes, el tipo más común de préstamo para estudiantes, con una tasa de interés constante. El modelo supone que el prestatario puede reembolsar el préstamo en su plazo original e incluso posiblemente realizar pagos adicionales; de lo contrario, no tendrían más remedio que inscribirse en un plan basado en los ingresos. El pago rápido del préstamo conduce a menores costos de interés compuesto. Sin embargo, la motivación del prestatario para hacerlo se contradice con la posibilidad de que el saldo restante se condone y grava en el futuro, lo que les anima a retrasar el pago hasta la fecha de condonación.

El modelo matemático reveló varios enfoques posibles para un prestatario que desea minimizar el costo total de su préstamo. "La estrategia óptima es (i) reembolsar el préstamo lo antes posible [si el saldo inicial es suficientemente bajo], o (ii) maximizar los pagos hasta un 'horizonte crítico' (posiblemente ahora) y luego minimizarlos mediante el reembolso basado en los ingresos, ", Dijo Guasoni. El horizonte crítico ocurre cuando los beneficios de la condonación comienzan a superar los costos compuestos de interés sobre el saldo del préstamo. Para préstamos grandes con una tasa de interés alta, que son comunes para los títulos profesionales, los ahorros de la estrategia de los pagos seguidos de la inscripción en un plan basado en los ingresos pueden ser sustanciales, para aquellos que pueden pagar ese plan.

Los autores proporcionaron un ejemplo de un graduado de la escuela de odontología con un saldo de $ 300, 000 en préstamos Direct PLUS que tienen una tasa de interés del 7,08 por ciento (según la Asociación Estadounidense de Educación Dental, 83 por ciento de los graduados de la escuela de odontología tienen deudas por préstamos estudiantiles, con un saldo promedio de $ 292, 169). Este graduado tiene un salario inicial de $ 100, 000 que crecerán cuatro por ciento anualmente, y es capaz de reembolsar como máximo el 30 por ciento de los ingresos que obtienen por encima del nivel de subsistencia. Si mantuvieran esos pagos máximos, pagarían el préstamo en menos de 20 años con un costo total de $ 512, 000.

El graduado del ejemplo también podría inscribirse inmediatamente en el reembolso basado en los ingresos, pagando sólo el 10 por ciento de los ingresos que obtienen por encima de la subsistencia. Después de 25 años, su saldo equivaldría a $ 1, 053, 000 debido al interés compuesto. Este saldo se condonaría y gravaría como ingreso a una tasa del 40 por ciento, produciendo un costo total de $ 524, 000. Alternativamente, el graduado podría utilizar la estrategia sugerida por los autores y reembolsar el 30 por ciento de sus ingresos por encima de la subsistencia durante unos nueve años, luego cambie al plan de reembolso basado en los ingresos. El saldo restante que se condonará después de 25 años sería $ 462, 000, lo que lleva a un costo total de pagos e impuestos de $ 490, 000:la más baja de todas las estrategias. La reducción del saldo a través de varios años de pagos elevados frena el consiguiente crecimiento del saldo durante el período de pagos mínimos.

La investigación futura podría explorar más los factores más complicados del pago de la deuda de los estudiantes. El modelo de los autores es determinista:no tiene en cuenta el hecho de que las tasas de interés podrían cambiar potencialmente en el futuro. Sin embargo, las tasas de interés pueden aumentar o disminuir, lo que puede obligar a los prestatarios a refinanciar o retrasar los pagos. Es necesario seguir trabajando para determinar la influencia de tales cambios en el pago óptimo de la deuda.

Esta investigación iluminó la forma en que las opciones de los prestatarios en cuanto a los reembolsos de sus préstamos pueden tener un impacto considerable en los costos generales. especialmente dado el interés compuesto. "Si tiene préstamos para estudiantes, debe considerar cuidadosamente sus opciones específicas y ver cuál sería el costo total bajo diferentes estrategias, "Dijo Guasoni. Huang estuvo de acuerdo, señalando que su estrategia propuesta puede ser especialmente beneficiosa para los grandes préstamos que a menudo tienen los graduados de las facultades de derecho y odontología. "Cada préstamo es ligeramente diferente, ", dijo." Nuestro modelo no captura todos los detalles posibles, pero ayuda a centrar la atención en dos posibilidades:el reembolso completo más rápido o la inscripción en un plan basado en los ingresos, posiblemente después de un período de pagos elevados ". La consideración matemática del método de pago de préstamos puede ayudar a los prestatarios a tomar decisiones que los beneficiarán en los años venideros.