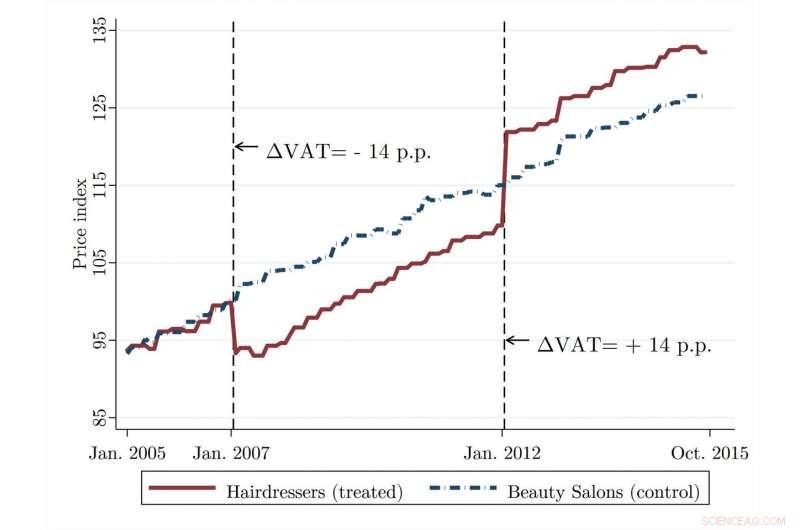

La tasa del IVA para los servicios de peluquería se redujo en 14 puntos porcentuales en enero de 2007. En enero de 2012, se restableció el tipo estándar aumentando el tipo del IVA en un 14 por ciento. La figura compara los índices de precios de los servicios de peluquería y esteticista, que no se vieron afectados por la reducción del IVA. Crédito:Jarkko Harju y Tuomas Kosonen

Un estudio empírico publicado en el Revista de Economía Política encuentra que es menos probable que los recortes del IVA se repercutan en los precios al consumidor que los aumentos del IVA. Tras un recorte temporal del IVA, los precios pueden incluso ser más altos que al inicio.

Varios países están adoptando reducciones temporales de las tasas de IVA como un medio para apoyar a las empresas afectadas por el bloqueo de la corona. La expectativa es que las empresas trasladen las reducciones a los precios al consumidor y, por lo tanto, aumenten el gasto del consumidor. Sin embargo, según el estudio, la mayoría de las empresas utilizan recortes de IVA para mejorar sus finanzas en lugar de recortar precios.

Una parte del estudio está formada por el análisis de los cambios del IVA dentro de la industria de la peluquería en Finlandia. En 2007, la tasa del IVA para los servicios de peluquería se redujo en 14 puntos porcentuales. Después de cinco años, en 2012, se reintrodujo el tipo estándar aumentando el IVA de los servicios de peluquería en los mismos 14 puntos porcentuales.

Según el estudio, El 60% de los precios no respondió al recorte del IVA. Sin embargo, respondieron al restablecimiento de la tasa estándar del IVA:casi todas las empresas aumentaron sus precios entre un 80% y un 120% del aumento de la tasa del IVA.

"La reducción del IVA redujo ligeramente los precios, pero al volver a la tasa estándar, los precios se duplicaron. En efecto, cuando finalizó la reducción del IVA, los precios de los servicios de peluquería eran más altos que antes de la rebaja del IVA, ", dice el director de investigación Tuomas Kosonen del Instituto Laboral de Investigación Económica.

El aumento de los beneficios y los márgenes de las empresas tras el recorte del IVA fue dos veces mayor que la reducción de los beneficios y los márgenes tras el alza del IVA.

"En particular, las empresas con márgenes bajos tienden a responder asimétricamente a los cambios en las tasas del IVA. No reducen sus precios en respuesta a los recortes del IVA, pero aumentan considerablemente sus precios si se eleva el tipo del IVA, ", dice el profesor de investigación Jarkko Harju del Instituto VATT de Investigación Económica.

Estudio a escala de la UE:los precios reaccionan asimétricamente a los cambios del IVA

Los resultados no solo se aplican a los servicios de peluquería en Finlandia. Harju y Kosonen se asociaron con Youssef Benzarti (Universidad de California en Santa Bárbara y NBER) y Dorian Carloni (Oficina de Presupuesto del Congreso) para ampliar su investigación para abarcar todos los cambios en el IVA que tuvieron lugar en los países de la UE entre 1996 y 2015.

Estudian los cambios en la tasa del IVA para más de 2800 productos básicos diferentes y encuentran que los precios tienden a subir de tres a cuatro veces más después de un aumento del IVA y se reducen después de la reducción del IVA.

"Típicamente, Las evaluaciones de los efectos del lado de la demanda de los cambios del IVA suponen que los efectos de los recortes y aumentos del IVA en los precios son simétricos y que los cambios fiscales se trasladan totalmente a los precios al consumidor. Sin embargo, Nuestro estudio empírico muestra claramente que tales evaluaciones sobrestiman el impacto de los recortes del IVA en el gasto de los consumidores, "dice Jarkko Harju.

"En Finlandia y otros países nórdicos, Los datos de buena calidad de los funcionarios fiscales permiten el estudio preciso de los impactos de la tributación en el comportamiento. Este estudio está en línea con nuestros otros estudios, que también encuentran que el impacto de los impuestos al consumo sobre el consumo de bienes y servicios es, en efecto, bastante modesto, ", Concluye Tuomas Kosonen.