Ventajas gigantes. Crédito:Bloomicon

La pandemia de coronavirus está sacudiendo los mercados financieros, interrumpir las cadenas de suministro y reducir drásticamente el gasto de los consumidores. La crisis está afectando particularmente a compañías como las aerolíneas y los minoristas de la calle, y está diezmando muchas pequeñas empresas. Desafortunadamente, esto está resultando devastador para millones de trabajadores precarios y de bajos ingresos en todo el mundo.

Muchos gobiernos, incluidos el Reino Unido y los EE. UU., Han anunciado paquetes de estímulo fiscal, incluida la desgravación fiscal, a particulares y empresas. Tales medidas son bienvenidas, pero nuestra nueva investigación sugiere que deben entenderse frente a cambios más amplios en el régimen fiscal que dejan a la sociedad menos capaz de resistir la pandemia.

Como mostramos al observar las empresas estadounidenses, Estos cambios refuerzan la desigualdad no solo entre empresas grandes y pequeñas, sino también entre hogares de ingresos altos y bajos. El resultado es un tejido social deshilachado a través del cual el coronavirus puede propagarse rápidamente.

El gran descuento

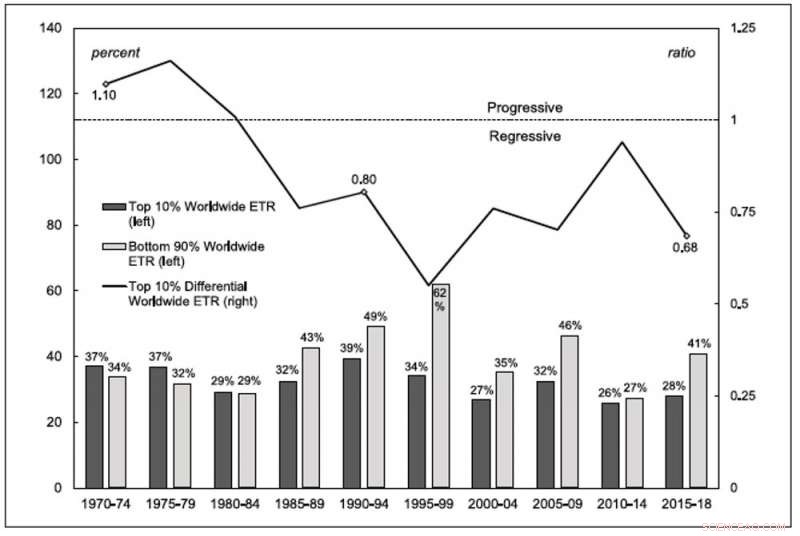

El siguiente gráfico muestra la tasa impositiva efectiva mundial (la tasa que realmente se paga en contraposición a cualquier tasa establecida por los gobiernos) para las corporaciones no financieras estadounidenses que cotizan en el mercado de valores. Las barras de color gris oscuro muestran la tasa impositiva promedio del 10% superior de las corporaciones clasificadas por ingresos, mientras que las barras de color gris claro muestran el 90% inferior. La línea sobre las barras muestra la proporción de la tasa impositiva del 10% superior en relación con el 90% inferior.

Tasas impositivas efectivas en todo el mundo

Fuente:Servicios de datos de investigación de Compustat / Wharton. Crédito:Sandy Hager / Joseph Baines

Esto muestra que el sistema tributario mundial fue progresivo en la década de 1970, con las corporaciones más grandes pagando tasas ligeramente más altas que las más pequeñas. A mediados de la década de 1980, el sistema se había vuelto marcadamente regresivo y se ha mantenido así desde entonces. Para 2015-18, las corporaciones cotizadas más pequeñas estaban pagando efectivamente una tasa del 41% sobre sus ganancias, mientras que las corporaciones más grandes pagaron el 28%.

¿Qué explica esta ventaja fiscal persistente para las corporaciones más grandes? ¿Están jugando con el sistema doméstico? ¿O disfrutan de una ventaja fiscal extranjera porque tienen los recursos para evadir impuestos y trasladar las ganancias a jurisdicciones de impuestos bajos? Para abordar estas preguntas, comparamos la tasa impositiva sobre la renta nacional con la tasa sobre la renta extranjera.

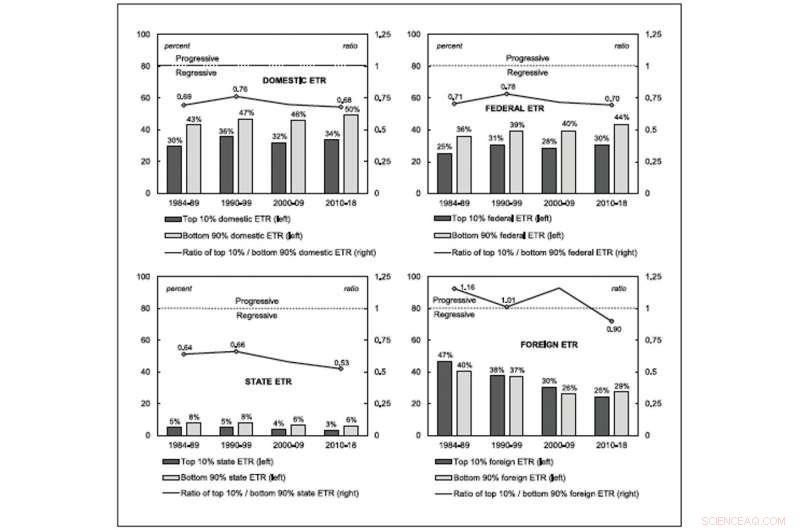

Los gráficos a continuación muestran cuánto pagan realmente las corporaciones estadounidenses en impuestos a las diferentes autoridades. Nuevamente comparando las corporaciones más grandes del 10% con el resto, el gráfico superior izquierdo se centra en los pagos de impuestos en los EE. UU. en su conjunto. El gráfico superior derecho muestra los impuestos federales de EE. UU., Mientras que el gráfico de la parte inferior izquierda corresponde al total de impuestos pagados a los estados de EE. UU. Estos tres gráficos muestran que todo el sistema de impuestos interno, tanto a nivel federal como estatal, ha estado persistentemente sesgado hacia las grandes corporaciones desde mediados de la década de 1980.

Tasas de impuestos efectivas por jurisdicción

Fuente:Servicios de datos de investigación de Compustat / Wharton. Crédito:Sandy Hager / Joseph Baines

Esto es diferente a lo que pagan las corporaciones estadounidenses a otros países, como se muestra en el gráfico etiquetado como "extranjero" en la esquina inferior derecha. Esta tasa ha caído drásticamente tanto para las corporaciones más grandes como para las más pequeñas, encajando con la sabiduría convencional de que la competencia fiscal se ha intensificado con la globalización. Hasta tan recientemente como finales de la década de 1990, sin embargo, la estructura impositiva extranjera en los EE. UU. era progresiva, lo que significa que las corporaciones más grandes estaban pagando más. Esto ahora se ha revertido, al igual que lo hizo con los impuestos internos varias décadas antes.

Concentración y desigualdad

¿Por qué debería importarnos si las grandes empresas tienen una ventaja fiscal persistente? Un problema es que el sistema tributario alienta a las empresas a concentrarse en entidades cada vez más grandes. En los últimos años ha surgido una creciente preocupación por el predominio de las grandes empresas en las economías avanzadas, incluidos los EE. UU. Los estudios muestran que a medida que las grandes corporaciones obtienen una mayor participación de los ingresos, beneficios y activos, también cobran precios más altos, pagar salarios más bajos, proporcionar bienes y servicios de menor calidad, y reducir la innovación y la inversión.

La mayor parte del debate sobre políticas se ha centrado en que los gobiernos retrocedan la legislación antimonopolio para remediar esta concentración de empresas. Nuestra investigación sugiere que, como mínimo, Los impuestos corporativos deberían ser parte de esta conversación:el sistema tributario global recompensa a las corporaciones por alcanzar un tamaño que en realidad es malo para la sociedad. Esto puede incluir impedir nuestra capacidad para mitigar la propagación del coronavirus.

Tomemos el sector farmacéutico notoriamente concentrado, que ya se estaba culpando de un problema creciente de escasez de medicamentos mucho antes de la llegada de la pandemia, en parte debido a las decisiones comerciales de descontinuar productos viejos que no eran lo suficientemente rentables. Los cabilderos de las grandes farmacéuticas también lograron bloquear las disposiciones de un nuevo proyecto de ley de gastos de emergencia por coronavirus de US $ 8.300 millones (£ 6.700 millones) que abordaría los precios injustos y, por lo tanto, amenazaría los derechos de propiedad intelectual de las empresas sobre los medicamentos esenciales.

La ventaja fiscal de las grandes empresas también ayuda a aumentar la desigualdad en los hogares. Los partidarios suelen afirmar que los ahorros fiscales permiten a las empresas ampliar la capacidad productiva, empleo y salario, y por lo tanto crear una prosperidad generalizada. Yet our research shows that as the rate they effectively pay declines worldwide, large corporations scale back their capital expenditures.

If large corporations aren't using their tax windfall to expand productive capacity, what are they doing with it? According to our findings, they are enriching their shareholders.

En los 1970s, large corporations allocated 30 cents toward dividend payments and stock buybacks for every dollar of capital expenditure. From 2010-18, the amount they spent on enriching their shareholders had jumped to 93 cents.

This surge wouldn't be such a problem if share ownership was widely dispersed, but it's not. The top 1% of US households own, either directly or indirectly, 40% of all corporate shares, and the top 10% of households own 84%.

So the corporate tax regime has fueled inequality, which is an important vector for the spread of the coronavirus. Many people on lower incomes are forced to make the wrenching choice between going into work and potentially contracting and spreading the coronavirus, or staying at home and failing to make ends meet.

The government measures for individuals and small businesses are a welcome—but by no means sufficient—attempt at ameliorating problems that the regressive tax regime has helped to create. Let's also use this crisis as an opportunity to reform the tax system in ways that help tackle inequality and reduce corporate concentration.

Este artículo se ha vuelto a publicar de The Conversation con una licencia de Creative Commons. Lea el artículo original.