Crédito:Universidad de Kansas

A través del país, la cuenta corriente asequible se está convirtiendo en una cosa del pasado. Bank of America finalizó recientemente su oferta de cuenta corriente gratuita en línea, pero los "principales bancos" y las pequeñas instituciones están tomando medidas similares. Un informe en coautoría de investigadores de la Universidad de Kansas muestra que la mayoría de los bancos estadounidenses no ofrecen cuentas corrientes seguras y asequibles. incumpliendo los estándares de la industria y excluyendo a algunos de la corriente financiera principal.

Terri Friedline, profesor asistente de bienestar social y director de inclusión financiera en el Centro de Activos, Educación e inclusión en la Escuela de Bienestar Social de KU, dirigió un estudio para evaluar si los bancos están ofreciendo seguridad, cheques asequibles para todos los consumidores. Los resultados muestran que muy pocos lo hacen, mientras que muchos cobran tasas altas y cargos por sobregiro. El estudio también encontró que el personal del banco a menudo puede usar su discreción para cobrar tarifas por sobregiro. El estudio evaluó si los consumidores de ingresos bajos a moderados podían pagar cuentas corrientes y si los bancos estaban cumpliendo con los estándares de cuentas bancarias nacionales de 2017-18.

"En cuanto a las pautas de seguridad y asequibilidad, tasa de los bancos bastante baja, ", Dijo Friedline." Sólo alrededor del nueve por ciento cumple con estas pautas de seguridad y asequibilidad. Y estos no son solo los grandes bancos de Wall Street. También son de pueblo pequeño los principales bancos como los que el Congreso acaba de votar proteger reduciendo las regulaciones Dodd-Frank ".

El estudio analizó los datos de la encuesta tomados de una muestra aleatoria de 1, 600 bancos estadounidenses creados por la FDIC. Se preguntó a los bancos sobre sus estrategias y enfoque minorista, incluso:

El informe fue parte de Mapping Financial Opportunity, un proyecto liderado por Friedline y Mathieu Despard, director ejecutivo del Centro de Capital Comunitario de la Universidad de Carolina del Norte-Chapel Hill. Friedline y Despard fueron los autores del estudio con Rachael Eastlund y Nikolaus Schuetz, asistentes de investigación en AEDI.

El principal de los hallazgos fue el hecho de que la mayoría de los bancos no tienen un Cuenta de cheques o de transacciones de nivel de entrada que cumple con el conjunto completo de características seguras y asequibles descritas en los Estándares de cuentas nacionales de Bank On 2017-18. Es más, representantes como gerentes de sucursales y cajeros luchan por describir las políticas de sobregiro de sus bancos y que a menudo usan la discreción para decidir cuándo cobrar cargos por sobregiro. Los hallazgos mostraron, en términos de control de nivel de entrada:

El cincuenta y seis por ciento de los representantes bancarios dijeron que usan la discreción al decidir los cargos por sobregiro. Algunos informaron que renunciarían a las tarifas si la transacción se realizara en una tienda de comestibles, pero no si se hiciera en un casino. Friedline dio como ejemplo. El problema es la inconsistencia al decidir cuándo cobrar las tarifas y qué tipos de compras son legítimas.

"Los empleados del banco que tomaban las decisiones utilizaban juicios morales. Y a menudo se percibe que las personas de color y los blancos de bajos ingresos tienen algún defecto moral". ", Dijo Friedline." Y la discreción basada en juicios morales puede ser una pendiente resbaladiza hacia la discriminación ".

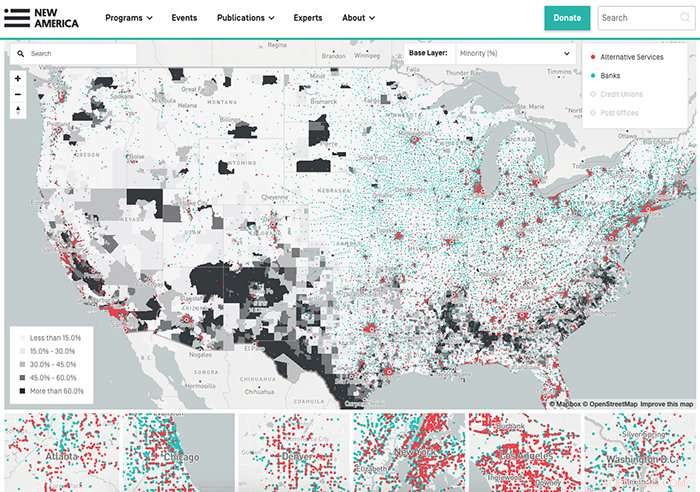

El resultado de excluir a la gente de la banca y la corriente financiera principal puede ser la perpetuación de la pobreza. El sistema financiero toca casi todos los aspectos de la vida, ya sea haciendo compras con efectivo, débito, crédito o utilizando cupones de alimentos. Para vivir un completo vida digna, las personas deben tener al menos permitido el acceso al sistema financiero, Dijo Friedline. Sin embargo, costos y tarifas sustanciales lo hacen difícil. Además, la encuesta encontró que solo alrededor del 29 por ciento de los bancos ofrecen servicios en más que solo inglés, y alrededor del 60 por ciento ofrece horas más allá del día de la semana estándar. Eso puede dificultar la entrada al sistema para quienes no hablan inglés y aquellos que trabajan fuera de la semana tradicional de 40 horas. exacerbando así las desventajas que enfrentan estas poblaciones con la corriente financiera principal.

Es más, La encuesta encontró que muy pocos bancos ofrecen cuentas de segunda oportunidad y alrededor del 95 por ciento usa agencias de evaluación para determinar si ofrecerán una cuenta a una persona. Las personas que han cerrado cuentas por múltiples sobregiros u otras razones se ingresan en una base de datos a la que los bancos pueden acceder y usar como justificación para ofrecer solo cuentas con costos y tarifas exorbitantes. si ofrecen uno en absoluto. También hay evidencia de que los bancos han utilizado esa información para discriminar a las comunidades nativas e inmigrantes y cerrar cuentas basadas en actividades fraudulentas. Dijo Friedline.

Si bien los bancos se ofrecen como voluntarios para cumplir con los estándares de Bank On establecidos por la industria, no hay penalización por no cumplirlos. La solución radica en la política y la legislación para garantizar el acceso a la corriente financiera principal para todos e imponer incentivos o sanciones exigibles para las instituciones que no cumplen con los estándares de seguridad y asequibilidad. Dijo Friedline. Ella y sus colegas continúan investigando los datos de la encuesta para aprender más sobre el alcance de la discriminación a través de líneas raciales y comunitarias. así como una mayor comprensión de la discreción que usan los cajeros y gerentes con respecto a los cargos por sobregiro.

Excluir a las personas de la corriente financiera principal puede dañar la economía en general al impedir que las personas participen y contribuyan plenamente a la economía.

"Si no tiene el dinero o el privilegio de comprar su entrada a la corriente principal financiera ahora, es posible que nunca puedas, ", Dijo Friedline." Especialmente si ese depósito inicial de $ 25 es una cantidad que debe permanecer en la cuenta. Este es un ejemplo más de lo caro que puede resultar ser pobre ".