"Ni siquiera sé cuánto va a costar esto". Crédito:Shutterstock

Suponer, un litro de cola cuesta US $ 3,15. Si compra un tercio de un litro de cola, ¿cuánto pagarías?

Lo anterior puede parecer una pregunta bastante básica. ¿Algo que quizás esperaría que la gran mayoría de los adultos pudieran responder? Particularmente si se les permite usar una calculadora.

Desafortunadamente, La realidad es que una gran cantidad de adultos en todo el mundo luchan incluso con tareas financieras tan básicas (la respuesta correcta es US $ 1.05, por cierto).

Usando datos del Programa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) para la Evaluación Internacional de las Competencias de Adultos (PIAAC), mis coautores y yo hemos analizado cómo los adultos de 31 países responden cuatro preguntas financieras relativamente simples.

Además de la pregunta anterior, A los participantes se les hicieron preguntas como:"Supongamos, en su viaje a la tienda, compra cuatro tipos de paquetes de té:té de manzanilla (US $ 4.60), Té verde (US $ 4,15), Té negro (US $ 3,35) y té de limón (US $ 1,80). Si pagó todos estos artículos con una factura de 20 dólares, ¿Cuánto cambio obtendrías? "

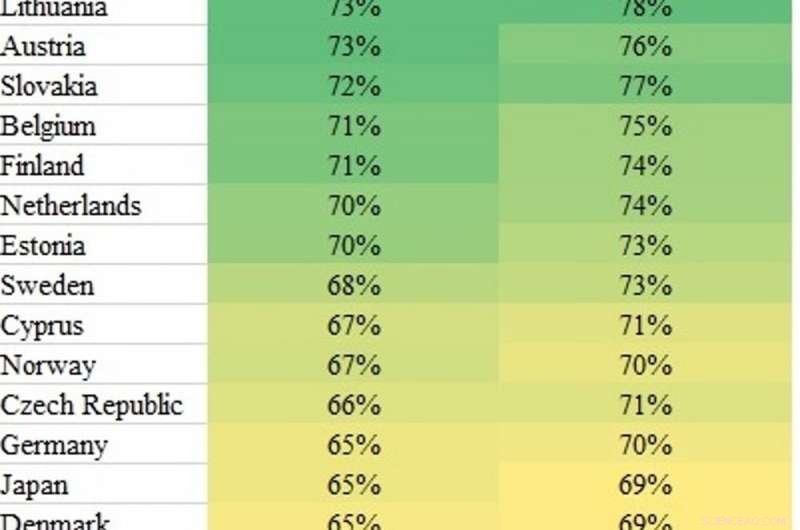

Los resultados (como se ve en la tabla) nos permitieron crear un rango estimado para el porcentaje de la población adulta que podría responder correctamente a la pregunta de la cola. Estos resultados se basan en una muestra aleatoria de adultos de cada país.

La proporción estimada de adultos que pudieron responder correctamente a la pregunta.

Descubrimos que Lituania, Austria y Eslovaquia fueron los más exitosos, pero incluso en estos países, uno de cada cuatro adultos no pudo dar la respuesta correcta.

En muchos otros países, la situación es aún peor. Cuatro de cada diez adultos en lugares como Inglaterra, Canadá, España y EE. UU. No pueden hacer este cálculo sencillo, incluso cuando tenían una calculadora a mano. Similar, menos de la mitad de los adultos en lugares como Chile, Turquía y Corea del Sur pueden obtener la respuesta correcta.

Calculos basicos

Por supuesto, no todos los grupos de cada país se desempeñan tan mal, y existen diferencias notables en las habilidades de alfabetización financiera entre diferentes grupos demográficos.

En las cuatro preguntas financieras que se les hizo a los adultos, en la mayoría de los países, los hombres tendían a desempeñarse ligeramente mejor que las mujeres. También se descubrió que los jóvenes (en particular los de 25 a 34 años) se desempeñaban mejor que los mayores de 55 años.

Muchos adultos luchan con tareas financieras básicas, como averiguar cuál es el mejor valor en un supermercado. Crédito:Shutterstock

Las diferencias más marcadas se observaron por grupo de educación. Volviendo a la primera pregunta dada arriba, en muchos países, los adultos con un nivel de educación "bajo" (el equivalente a completar la escuela secundaria) tenían menos del 50% de posibilidades de responder correctamente la pregunta. En lugares como Canadá y Estados Unidos, esto se redujo a tan solo un 25%.

Dolor de cabeza financiero

Nuestros resultados destacan claramente cuántos adultos están mal equipados para tomar decisiones financieras clave. Y como de hecho, muchos luchan por hacer frente incluso a tareas financieras muy simples.

A largo plazo, esto destaca la necesidad crítica de que se enseñe la educación financiera en las escuelas, para garantizar que los jóvenes estén preparados para las complejas decisiones financieras que enfrentarán en el mundo real.

Más inmediatamente, aunque, dado el bajo nivel de habilidades financieras entre muchos adultos, Es vital que la información proporcionada con los productos financieros sea lo más simple y directa de interpretar como sea posible. Y en la era de los préstamos personales y tarjetas de crédito de alto interés, También debe disponerse de asesoramiento y orientación adecuados cuando sea necesario. Porque de otra manera, Existe un peligro real de que una gran parte de la población corra el riesgo de cometer graves errores financieros.

Este artículo se publicó originalmente en The Conversation. Lea el artículo original.