Los investigadores utilizaron la supercomputadora Wrangler financiada por la Fundación Nacional de Ciencias en el Centro de Computación Avanzada de Texas para su análisis de regresión. Crédito:TACC

Uno de los principios clave en la fijación de precios de activos, cómo valoramos todo, desde acciones y bonos hasta bienes raíces, es que las inversiones con alto riesgo deben:de media, tienen altos rendimientos.

"Si se arriesga mucho, deberías esperar ganar más por ello, "dijo Scott Murray, profesor de finanzas en George State University. "Para profundizar, la teoría dice que el riesgo sistemático, o el riesgo que es común a todas las inversiones ", también conocido como 'beta'," es el tipo de riesgo que debe preocupar a los inversores ".

Esta teoría fue articulada por primera vez en la década de 1960 por Sharpe (1964), Lintner (1965), y Mossin (1966). Sin embargo, El trabajo empírico que se remonta a 1972 no apoyó la teoría. De hecho, Muchos investigadores encontraron que las acciones con alto riesgo a menudo no ofrecen mayores retornos, incluso a largo plazo.

"Es la teoría fundamental del precio de los activos, pero tiene poco apoyo empírico en los datos. Por lo tanto, en un sentido, es la gran pregunta "Dijo Murray.

Aislando la causa

En un artículo reciente en el Revista de análisis financiero y cuantitativo , Murray y sus coautores Turan Bali (Universidad de Georgetown), Stephen Brown (Universidad de Monash) y Yi Tang (Universidad de Fordham), argumentan que la razón de esta 'anomalía beta' radica en el hecho de que las acciones con betas altas también tienen propiedades similares a las de la lotería, es decir, ofrecen la posibilidad de convertirse en grandes ganadores. Los inversores que se sienten atraídos por las características de lotería de estas acciones empujan sus precios más alto de lo que la teoría predeciría. reduciendo así sus rendimientos futuros.

Para apoyar esta hipótesis, analizaron los precios de las acciones desde junio de 1963 hasta diciembre de 2012. Para cada mes, calcularon la beta de cada acción (hasta 5, 000 acciones por mes) mediante la ejecución de una regresión, una forma estadística de estimar las relaciones entre variables, del rendimiento de la acción sobre el rendimiento de la cartera de mercado. Luego clasificaron las acciones en 10 grupos en función de sus betas y examinaron el rendimiento de las acciones en los diferentes grupos.

"La teoría predice que las acciones con betas altas obtienen mejores resultados a largo plazo que las acciones con betas bajas, "Murray dijo." Haciendo nuestro análisis, encontramos que realmente no hay una diferencia en el rendimiento de las acciones con diferentes betas ".

Luego analizaron los datos nuevamente y, por cada mes de existencias, calculó qué tan parecido a la lotería era cada acción. Una vez más, clasificaron las acciones en 10 grupos según sus betas y luego repitieron el análisis. Esta vez, sin embargo, implementaron una restricción que requería que cada uno de los 10 grupos tuviera acciones con características de lotería similares. Al asegurarse de que las acciones de cada grupo tengan las mismas propiedades de lotería, controlaron la posibilidad de que su fracaso en detectar una diferencia en el rendimiento entre sus pruebas originales se debiera a que las acciones en diferentes grupos beta tienen diferentes características de lotería.

"Descubrimos que después de controlar las características de la lotería, la teoría seminal está respaldada empíricamente, "Dijo Murray.

En otras palabras:la presión sobre los precios de los inversores que quieren acciones similares a las de la lotería es lo que hace que la teoría fracase. Cuando se elimina este factor, El precio de los activos funciona de acuerdo con la teoría.

Identificando la fuente

Otros economistas habían señalado un factor diferente, las restricciones de apalancamiento, como la principal causa de esta anomalía del mercado. Creían que los grandes inversores, como los fondos mutuos y las pensiones, a los que no se les permite pedir prestado dinero para comprar grandes cantidades de acciones de menor riesgo se ven obligados a comprar acciones de mayor riesgo para generar grandes beneficios. distorsionando así el mercado.

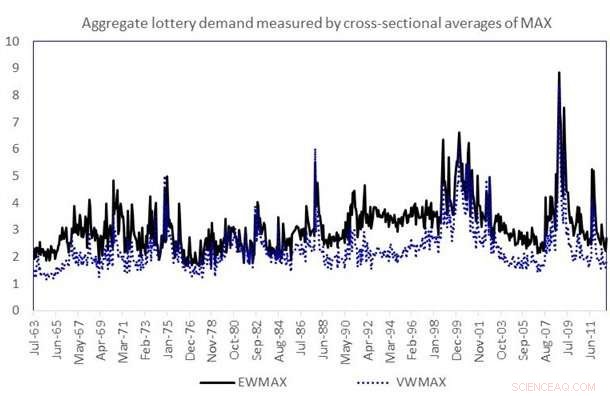

El gráfico muestra la serie temporal de la demanda de lotería agregada. La demanda agregada de lotería en cualquier mes t se mide como el valor promedio ponderado por igual (EWMAX) o ponderado por valor (VWMAX) de MAX en todas las acciones de la muestra en el mes t. Crédito:Murray, Bali, Brown y Tang

Sin embargo, un análisis adicional de los datos realizado por Murray y sus colaboradores encontró que las acciones similares a las de la lotería estaban a menudo en manos de inversores individuales. Si las restricciones de apalancamiento fueran la causa de la anomalía beta, los fondos mutuos y las pensiones serían los principales propietarios que impulsaran la demanda.

La investigación del equipo ganó el prestigioso premio Jack Treynor, dado cada año por el Grupo Q, que reconoce documentos de trabajo académicos superiores con aplicaciones potenciales en los campos de la gestión de inversiones y los mercados financieros.

El trabajo está en línea con ideas como la teoría prospectiva, articulado por primera vez por el economista conductual ganador del Nobel Daniel Kahneman, que sostiene que los inversores suelen sobrestimar la probabilidad de eventos extremos, tanto pérdidas como ganancias.

"El estudio ayuda a los inversores a comprender cómo pueden evitar las trampas si quieren generar retornos asumiendo más riesgos, "Dijo Murray.

Para ejecutar los análisis sistemáticos de los grandes conjuntos de datos financieros, Murray usó la supercomputadora Wrangler en el Centro de Computación Avanzada de Texas (TACC). Con el apoyo de una subvención de la National Science Foundation, Wrangler se creó para permitir la investigación basada en datos en todo el país. El uso de Wrangler redujo significativamente el tiempo de solución de Murray.

"Si hay 500 meses en la muestra, Puedo enviar un mes a un núcleo otro mes a otro núcleo, y en lugar de calcular 500 meses por separado, Puedo hacerlos en paralelo y he reducido el tiempo humano en muchos órdenes de magnitud, " él dijo.

El tamaño de los datos para la investigación del efecto de la lotería no fue enorme y podría haberse calculado en una computadora de escritorio o en un grupo pequeño (aunque tomó más tiempo). Sin embargo, Con otros problemas en los que Murray está trabajando, por ejemplo, la investigación de opciones, los requisitos computacionales son mucho más altos y requieren computadoras de gran tamaño como las de TACC.

"Vivimos en el mundo de los macrodatos, ", dijo." La gente está tratando de lidiar con esto en la economía financiera como lo está en cualquier otro campo y solo estamos rascando la superficie. Esto es algo que crecerá cada vez más a medida que los datos se vuelvan más refinados y las tecnologías como el procesamiento de texto se vuelvan más frecuentes ".

Aunque históricamente se ha utilizado para problemas de física, química e ingeniería, La informática avanzada está comenzando a ser ampliamente utilizada —ya tener un gran impacto— en la economía y las ciencias sociales.

Según Chris Jordan, gerente del grupo Data Management &Collections en TACC, La investigación de Murray es un gran ejemplo de los tipos de desafíos para los que se diseñó Wrangler.

"Se basa en tecnología de base de datos que no suele estar disponible en entornos informáticos de alto rendimiento, y requiere capacidades de E / S de rendimiento extremadamente alto. Es capaz de aprovechar tanto nuestro entorno de software especializado como el nivel de almacenamiento flash de medio petabyte para generar resultados que serían difíciles o imposibles en otros sistemas. "Jordan dijo." Dr. El trabajo de Murray también se basa en un corpus de datos que actúa como un recurso a largo plazo en sí mismo, una noción que hemos estado tratando de promover con Wrangler ".

Más allá de su importancia para los inversores y los teóricos financieros, la investigación tiene un amplio impacto social, Murray sostiene.

"Para que nuestra sociedad sea lo más próspera posible, necesitamos asignar nuestros recursos de manera eficiente. ¿Cuánto aceite usamos? ¿Cuántas casas construimos? Una gran parte de eso es comprender cómo y por qué se invierte dinero en ciertas cosas, ", explicó." El objetivo de esta línea de investigación es comprender las compensaciones que los inversores consideran al tomar este tipo de decisiones ".