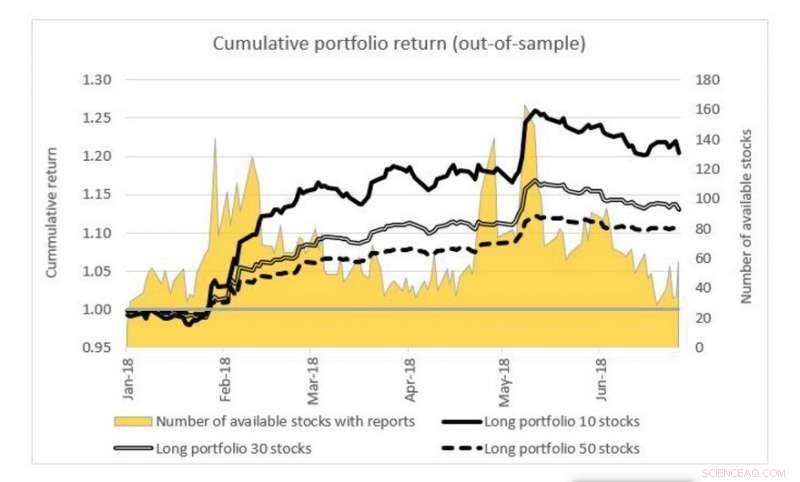

La Figura muestra el desempeño simulado de tres carteras diferentes en la Bolsa de Valores de Tokio utilizando el modelo de precios de activos que incorpora el análisis de sentimiento desarrollado por el equipo de investigación. Las carteras comprenden 10, 30 y 50 stocks diferentes. El rendimiento diario de las carteras se acumula para formar el rendimiento acumulado. El número de acciones con informes de analistas que varía de un día a otro se muestra a lo largo del eje secundario (a la derecha). Crédito:Universidad Nacional de Singapur

Los científicos de datos de NUS han desarrollado un método de análisis de datos de texto basado en el aprendizaje profundo para extraer información sobre las opiniones de los informes de los analistas para tomar decisiones de inversión.

El texto no estructurado es una de las fuentes de datos más grandes que se utiliza para comunicar los pensamientos y opiniones de los inversores en los mercados financieros. El análisis de datos de texto transforma estos datos de texto no estructurados en datos significativos que pueden proporcionar información, como los patrones de negociación del mercado de valores. Existe una creciente demanda en el sector financiero de utilizar información de texto para guiar a los tomadores de decisiones en la toma de mejores decisiones de inversión.

Prof Chen Ying del Departamento de Matemáticas, NUS y su Ph.D. El estudiante Sr. Hitoshi IWASAKI ha desarrollado un método de análisis de datos de texto para extraer índices de sentimiento para temas específicos de informes de analistas de empresas que cotizan en bolsa. Esta extracción de sentimiento, que se basa en un enfoque de aprendizaje automático, se denomina aprendizaje supervisado de redes neuronales profundas. Una característica clave de este método es que analiza los informes a nivel de oración en lugar de palabras individuales. De este modo, el significado y el contexto originales se pueden identificar con mayor precisión.

El equipo de investigación realizó el análisis de sentimiento en más de 110, 000 informes de analistas escritos en japonés para las acciones que cotizan en la Bolsa de Valores de Tokio y la Bolsa de Osaka. Luego, los sentimientos se incorporan a un modelo de precios de activos de sentimiento de tema. En comparación con otros modelos de precios de activos que no incorporan análisis de opiniones o tienen opiniones generales (valor agregado único), se demostró que su modelo tiene una mejor previsibilidad de los rendimientos esperados y una mejor interpretabilidad (contribución de cada componente variable al resultado).

El profesor Chen dijo:"En nuestro estudio, Descubrimos que los temas que reflejan las opiniones subjetivas de los analistas de renta variable tienen una mayor previsibilidad sobre los rendimientos de la cartera que los temas relacionados con hechos objetivos y medidas cuantitativas. Esto parece sugerir que el análisis de sentimientos podría desempeñar un papel importante en la selección de carteras modernas ".