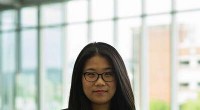

En este 13 de abril Foto de 2018, Steve Vernon, un investigador académico en el Stanford Center on Longevity en su división de seguridad financiera, posa para un retrato en Falls Church, Va. Durante mucho tiempo, los estadounidenses vieron a los 65 años como la edad para dejar de trabajar. El Seguro Social la consideraba la plena edad de jubilación para muchos, Los beneficios de Medicare entran en vigencia y la práctica histórica lo había establecido como el objetivo. Ahora, algunos expertos sugieren que las personas fijen sus miras un poco más alto, en 70. "Seguimos agregando años de vida y todo se agregó al período de jubilación y nunca cambió la edad de jubilación, ", Dijo Vernon. (Foto AP / Jacquelyn Martin)

Cuando se trata de la jubilación, más tarde puede ser mejor.

Durante mucho tiempo, los estadounidenses vieron a los 65 años como la edad para dejar de trabajar. El Seguro Social la consideraba la plena edad de jubilación para muchos, Los beneficios de Medicare entran en vigencia y la práctica histórica lo había establecido como el objetivo.

Ahora, algunos expertos están sugiriendo que las personas fijen sus miras un poco más en los 70.

¿La razón? Trabajar unos años más o recibir sus beneficios del Seguro Social más adelante puede aumentar significativamente los ingresos. Eso es particularmente importante ya que menos trabajadores reciben pensiones. Los estadounidenses han asumido en gran medida la responsabilidad de ahorrar para su jubilación, a menudo sin hacerlo de manera adecuada.

"Seguimos sumando años de vida y todo se incorporó al período de jubilación y nunca cambió la edad de jubilación, "dijo Steve Vernon, becario de investigación en el Stanford Center on Longevity en su división de seguridad financiera.

Como tal, Vernon y sus colegas analizaron casi 300 métodos diferentes de ingresos de jubilación y encontraron que el mejor enfoque para que los jubilados de ingresos medios tengan una fuente confiable de ingresos durante la jubilación es esperar hasta los 70 años para reclamar el Seguro Social. que es cuando los beneficios alcanzan su punto máximo. También deben usar el cálculo de distribución mínima requerido para determinar cuánto sacar de los ahorros personales, como un 401 (k) o una IRA.

El RMD es la cantidad mínima que el IRS dice que debe retirar de las cuentas de jubilación cada año una vez que cumpla 70 años y medio.

Este enfoque, denominada "Gastar con seguridad en la estrategia de jubilación, "en efecto" pensiona "cuentas de jubilación comunes como un 401 (k) o IRA. No compensará los ahorros inadecuados pero ayudará a exprimir la mayor cantidad de ingresos posible de las fuentes existentes.

Para que funcione algunos jubilados pueden tener que reducir significativamente sus gastos de subsistencia.

Vernon dijo que es una forma sencilla para los trabajadores de ingresos medios con entre $ 100, 000 y $ 1 millón en ahorros para generar un flujo de ingresos de por vida. Él estima que este grupo representa hasta la mitad de todos los trabajadores de 55 años o más. Y los trabajadores necesitan ayuda, ya que la mayoría no consultará a un planificador financiero y pocos calculan cuánto necesitarán.

"No puedes simplemente jubilarte, hay que pensarlo bien, " él dijo.

Los estadounidenses generalmente se jubilan a los 63 años y comienzan a cobrar el Seguro Social entre los 62 y los 64 años. según una investigación de The New School.

Pero esperar vale la pena.

Los investigadores de Stanford estiman que los beneficios del Seguro Social representan hasta dos tercios de los ingresos de jubilación de un jubilado de ingresos medios si comienzan a recibirlos a los 65 años. Si esperan hasta los 70, representa hasta el 85 por ciento, según la investigación de Stanford.

Mientras trabajar tanto tiempo suena oneroso para algunos, no tiene que estar en plena inclinación.

Algunos trabajadores necesitarán trabajar "lo suficiente", ya sea en su campo actual o en otro, para pagar los gastos de subsistencia hasta los 70 años a fin de posponer la solicitud de beneficios del Seguro Social. Funciona mejor si un jubilado espera hasta los 70 años, ya que es cuando los beneficios alcanzan su punto máximo. pero todavía tiene ventajas para aquellos que se jubilan a finales de los 60.

"En esencia, 70 es el nuevo 65, "El informe de Vernon dice.

La popular experta en finanzas personales Suze Orman escribió recientemente que las personas deberían esperar hasta los 70 para jubilarse, no "un mes antes". Otros expertos dicen que una jubilación tardía es una buena idea para algunos trabajadores, cuando tiene sentido para su situación.

"Cualquiera que esté un poco atrasado en sus ahorros, incluso un año de retraso puede marcar una gran diferencia, "dijo Dan Keady, estratega jefe de planificación financiera en TIAA. "Odio ponerle un número, pero el concepto de trabajar un poco más es importante ".

En este 13 de abril Foto de 2018, Steve Vernon, un investigador académico en el Stanford Center on Longevity en su división de seguridad financiera, posa para un retrato en Falls Church, Va. Durante mucho tiempo, los estadounidenses vieron a los 65 años como la edad para dejar de trabajar. El Seguro Social la consideraba la plena edad de jubilación para muchos, Los beneficios de Medicare entran en vigencia y la práctica histórica lo había establecido como el objetivo. Ahora, algunos expertos sugieren que las personas fijen sus miras un poco más alto, en 70. "Seguimos agregando años de vida y todo se agregó al período de jubilación y nunca cambió la edad de jubilación, ", Dijo Vernon. (Foto AP / Jacquelyn Martin)

La idea original de la jubilación era unos años de dignidad antes de morir cuando no podía trabajar. según Vernon. El concepto de jubilación como sus años dorados no se afianzó hasta la última mitad del siglo XX.

Cuando Estados Unidos comenzó a introducir pensiones privadas y programas federales, muchos utilizaron 65 años como edad de jubilación. Entonces, cuando apareció el Seguro Social en 1935, analizaron las prácticas comunes y decidieron que 65 también parecían razonables.

El problema es, se atascó.

Mientras tanto, la gente empezó a vivir más tiempo, las pensiones se volvieron menos comunes y los estadounidenses tuvieron que administrar sus propios ahorros para la jubilación con más años para pagar.

Como resultado, algunos estadounidenses están tratando de trabajar más tiempo.

La tasa de participación de la fuerza laboral, que es una medida de quienes trabajan o buscan trabajo, para los mayores de 65 años era del 10,8 por ciento en 1985. La tasa ha aumentado gradualmente casi todos los años desde entonces y en marzo de este año era del 19,5 por ciento.

Y una encuesta reciente de Willis Towers Watson de casi 5, 000 empleados encontraron que el 37 por ciento de los empleados esperan trabajar después de los 70 años, frente al 30 por ciento de hace dos años.

"Las presiones financieras están impulsando a muchos empleados a jubilarse más tarde, "dijo Pat Rotello, consultor senior en Willis Towers Watson. "Los empleados con preocupaciones económicas tienen más probabilidades de seguir trabajando después de la edad normal de jubilación para ayudar a mantener sus ingresos".

Sin embargo, estas tácticas son a menudo más fáciles de decir que de hacer.

Los trabajadores a menudo se jubilan antes de lo planeado debido a problemas de salud, despidos o demandas de cuidados, dijo Theresa Ghilarducci, profesor de economía en The New School. Los empleados mayores también son expulsados, los expertos dicen.

Aquellos que quieren trabajar en sus últimos años a veces tienen dificultades para encontrar trabajo. El vicepresidente senior de programas de AARP, Jean Setzfand, dijo que la discriminación por edad se convierte en algo muy real a los 45 años.

Y, Ghilarducci señala, estas estrategias de reducción solo funcionan para aquellos que tienen algo guardado, mientras que muchos no tienen nada.

"La sensación de que los 70 son los nuevos 65 no es cierta para la gran mayoría de los trabajadores, ni siquiera es una opción, " ella dijo.

© 2018 The Associated Press. Reservados todos los derechos.