Manténgase bien atrás. Crédito:RHJPhotototoandilustration

Ha pasado un año desde que Horizon Nuclear Power, una empresa propiedad de Hitachi, confirmó que se retiraba de la construcción de la planta de energía nuclear Wylfa de 20.000 millones de libras esterlinas en Anglesey, en el norte de Gales. El conglomerado industrial japonés citó la imposibilidad de llegar a un acuerdo de financiación con el gobierno del Reino Unido debido a la escalada de costos, y el gobierno aún está en negociaciones con otros actores para tratar de sacar adelante el proyecto.

El precio de las acciones de Hitachi subió un 10% cuando anunció su retiro, lo que refleja el sentimiento negativo de los inversionistas hacia la construcción de grandes plantas de energía nuclear complejas y altamente reguladas. Con los gobiernos reacios a subsidiar la energía nuclear debido a los altos costos, particularmente desde el desastre de Fukushima en 2011, el mercado ha infravalorado el potencial de esta tecnología para enfrentar la emergencia climática al proporcionar electricidad baja en carbono abundante y confiable.

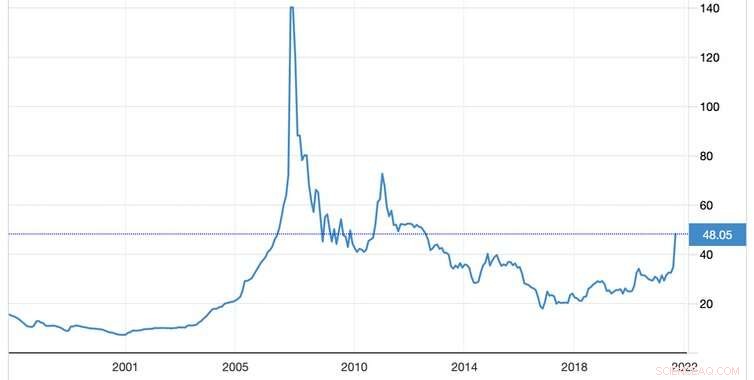

Los precios del uranio reflejaron durante mucho tiempo esta realidad. El combustible principal para las plantas nucleares estuvo cayendo durante gran parte de la década de 2010, sin signos de un cambio importante. Sin embargo, desde mediados de agosto, los precios han subido alrededor de un 60% a medida que los inversores y los especuladores se apresuran a hacerse con la materia prima. El precio es de alrededor de US$48 por libra (453g), siendo tan bajo como US$28,99 el 16 de agosto. Entonces, ¿qué hay detrás de este repunte y qué significa para la energía nuclear?

Precio del uranio

El mercado del uranio

La demanda de uranio se limita a la producción de energía nuclear y equipos médicos. La demanda global anual es de 150 millones de libras, y las plantas de energía nuclear buscan asegurar contratos aproximadamente dos años antes de su uso.

Si bien la demanda de uranio no es inmune a las recesiones económicas, está menos expuesta que otros metales industriales y productos básicos. La mayor parte de la demanda se distribuye entre unas 445 plantas de energía nuclear que operan en 32 países, con el suministro concentrado en unas pocas minas. Kazajstán es fácilmente el mayor productor con más del 40 % de la producción, seguido de Australia (13 %) y Namibia (11 %).

Dado que la mayor parte del uranio extraído se utiliza como combustible en las centrales nucleares, su valor intrínseco está estrechamente relacionado tanto con la demanda actual como con el potencial futuro de esta industria. El mercado incluye no solo a los consumidores de uranio, sino también a los especuladores, que compran cuando creen que el precio es barato, lo que podría aumentar el precio. Uno de esos especuladores a largo plazo es Sprott Physical Uranium Trust, con sede en Toronto, que ha comprado casi 6 millones de libras (o un valor de 240 millones de dólares estadounidenses) de uranio en las últimas semanas.

Por qué puede estar aumentando el optimismo de los inversores

Si bien se cree ampliamente que la energía nuclear debe desempeñar un papel integral en la transición hacia la energía limpia, los altos costos la han hecho poco competitiva en comparación con otras fuentes de energía. Pero gracias a las fuertes subidas de los precios de la energía, la competitividad de la energía nuclear está mejorando. También estamos viendo un mayor compromiso con las nuevas centrales nucleares de China y otros lugares. Meanwhile, innovative nuclear technologies such as small modular reactors (SMRs), which are being developed in countries including China, the US, UK and Poland, promise to reduce upfront capital costs.

Credit:Trading Economics

Combined with recent optimistic releases about nuclear power from the World Nuclear Association and the International Atomic Energy Agency (the IAEA upped its projections for future nuclear-power use for the first time since Fukushima) this is all making investors more bullish about future uranium demand.

The effect on the price has also been multiplied by issues on the supply side. Due to the previously low prices, uranium mines around the world have been mothballed for several years. For example, Cameco, the world's largest listed uranium company, suspended production at its McArthur River mine in Canada in 2018.

Global supply was further hit by COVID-19, with production falling by 9.2% in 2020 as mining was disrupted. At the same time, since uranium has no direct substitute, and is involved with national security, several countries including China, India and the US have amassed large stockpiles—further limiting available supply.

Hang on tight

When you compare the cost of producing electricity over the lifetime of a power station, the cost of uranium has a much smaller impact on a nuclear plant than the equivalent effect of, say, gas or biomass:it's 5% compared to around 80% in the others. As such, a big rise in the price of uranium will not massively affect the economics of nuclear power.

Yet there is certainly a risk of turbulence in this market over the months ahead. In 2021, markets for the likes of Gamestop and NFTs have become iconic examples of speculative interest and irrational exuberance—optimism driven by mania rather than a sober evaluation of the economic fundamentals.

The uranium price surge also appears to be catching the attention of transient investors. There are indications that shares in companies and funds (like Sprott) exposed to uranium are becoming meme stocks for the r/WallStreetBets community on Reddit. Irrational exuberance may not have explained the initial surge in uranium prices, but it may mean more volatility to come.

We could therefore see a bubble in the uranium market, and don't be surprised if it is followed by an over-correction to the downside. Because of the growing view that the world will need significantly more uranium for more nuclear power, this will likely incentivise increased mining and the release of existing reserves to the market. In the same way as supply issues have exacerbated the effect of heightened demand on the price, the same thing could happen in the opposite direction when more supply becomes available.

You can think of all this as symptomatic of the current stage in the uranium production cycle:a glut of reserves has suppressed prices too low to justify extensive mining, and this is being followed by a price surge which will incentivise more mining. The current rally may therefore act as a vital step to ensuring the next phase of the nuclear power industry is adequately fuelled.

Amateur traders should be careful not to get caught on the wrong side of this shift. But for a metal with a half life of 700 million years, serious investors can perhaps afford to wait it out.