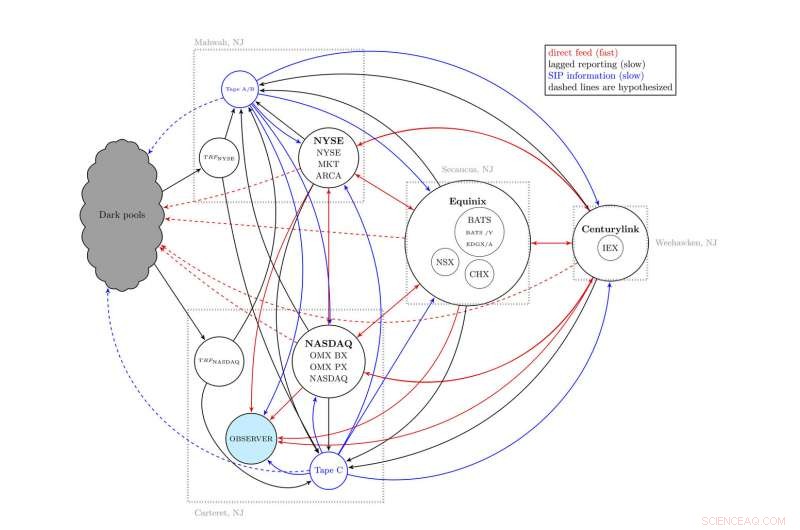

Un poco como un plato de espaguetis, Este mapa muestra el esquema general del mercado de valores de EE. UU., formalmente conocido como Sistema Nacional de Mercado, como lo describe un equipo de científicos de la Universidad de Vermont y The MITRE Corporation. Repartidos entre cuatro comunidades en el norte de Nueva Jersey, y con muchos flujos de información de ida y vuelta, algunos más rápido que otros, este complejo sistema ha contribuido a que algunos inversores vean los precios antes que otros inversores. Crédito:UVM / MITRE

Imagínese de pie en la tienda de comestibles mirando un montón de plátanos. De tu lado de la pila el gerente ha publicado el volante del periódico de ayer, mostrando plátanos a 62 ¢ la libra, así que eso es lo que paga en la caja registradora. Pero al otro lado de la pila, hay una pantalla actualizada que muestra que el precio de las bananas ha bajado a 48 ¢ la libra, así que eso es lo que paga el tipo de allí. Exactamente los mismos plátanos, pero el precio que ve depende del pasillo en el que se encuentre.

Una nueva investigación de la Universidad de Vermont y The MITRE Corporation muestra que una situación similar, que los científicos llaman un "costo de oportunidad debido a la asimetría de la información", parece estar ocurriendo en el mercado de valores de EE. UU.

Y, la investigación muestra, está costando a los inversores al menos dos mil millones de dólares cada año.

El primero de tres estudios, "Fragmentación e ineficiencias en los mercados de valores de EE. UU.:Evidencia del Dow 30, "fue publicado el 22 de enero en la revista de acceso abierto MÁS UNO .

Velocidad de la luz

En lugar de discrepancias de precios durante días o incluso segundos, estas "dislocaciones" del mercado de valores parpadean en existencia durante meros microsegundos, mucho más rápido de lo que una persona podría percibir, pero siguen siendo reales e impulsados por el extraño hecho de que la información no puede moverse más rápido que la velocidad de la luz.

Este límite final se ha vuelto más importante a medida que las computadoras comerciales se han vuelto más rápidas, especialmente desde 2005 cuando la regulación cambió y cuando varias salidas del mercado de valores estadounidense aparentemente singular se han extendido a varias ubicaciones a lo largo de decenas de millas a través del río Hudson desde Manhattan en el norte de Nueva York. Jersey. "Incluso en forma de dibujos animados, algunos se refieren a nuestro simple mapa del mercado de valores como un cuenco gigantesco de espaguetis, "dice Brian Tivnan, un científico investigador con UVM y MITRE, quien codirigió el nuevo estudio.

Este acuerdo comercial cada vez más complejo, conocido formalmente como el "Sistema de Mercado Nacional", incluye la Bolsa de Valores de Nueva York, NASDAQ, y muchos otros nodos, incluidos los lugares de comercio privados que suenan siniestros, llamados "grupos oscuros". Por lo tanto, como información de precios, incluso a una velocidad cercana a la de la luz, da vueltas en este espagueti electrónico, llega a algunos comerciantes más tarde que a otros.

Y, como los dos pasillos del supermercado, algunas personas que compran y venden acciones utilizan un método relativamente económico, alimentación pública más lenta de información sobre precios, llamado Procesador de información de valores, o "SIP, "mientras que a otros comerciantes, millones de veces al día, se les muestra un precio antes, si tienen acceso a muy caros, más rápido, información patentada denominada "alimentación directa".

El resultado:no todos los comerciantes ven el mejor precio disponible en cualquier momento, como deberían de acuerdo tanto con las principales teorías académicas como con la regulación del mercado. "Eso no se supone que suceda, "dice el científico de UVM Chris Danforth, quién codirigió el nuevo estudio, "pero nuestra mirada cercana a los datos muestra que sí".

Esta información inicial presenta la oportunidad de lo que los economistas llaman "arbitraje de latencia, "lo que nos lleva de vuelta a los plátanos. Ahora imagina que el tipo del otro pasillo, quién sabe que los plátanos se pueden conseguir en este momento por 48 ¢ / libra, compra todo el grupo, entra en su pasillo y los vende a todas las personas que solo pueden ver el precio de 62 ¢. Cada libra de plátano sólo le beneficia 14 centavos, pero suponga que podría vender un millón de libras de plátano por día.

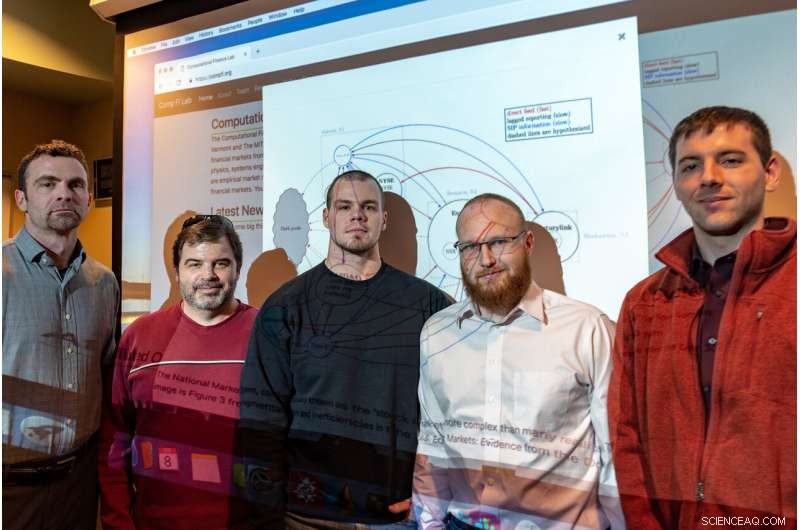

El equipo de investigación ubicado en el Laboratorio de Finanzas Computacionales de UVM, y con el trabajo crucial de los estudiantes de doctorado de UVM David Dewhurst, Colin Van Oort, John Ring y Tyler Gray, así como los científicos de MITRE Matthew Koehler, Matthew McMahon, David Slater y Jason Veneman y becario de investigación, Brendan Tivnan:encontró miles de millones de oportunidades similares para el arbitraje de latencia en el mercado de valores de EE. UU. Durante el año que estudiaron. Usando computadoras ultrarrápidas, los denominados traders de alta frecuencia pueden comprar acciones a precios ligeramente mejores, y luego, en mucho menos que un abrir y cerrar de ojos, date la vuelta y véndelos para obtener una ganancia.

"No estamos comentando si esto es justo. Ciertamente es permisible bajo la regulación actual. Como científicos, solo estamos analizando rigurosamente los datos y demostrando que son ciertos, "dice Tivnan. Para el nuevo MÁS UNO estudio, El equipo de investigación utilizó datos de las treinta acciones que componen el Promedio Industrial Dow Jones y estudió cada cotización de precio y operación realizada durante todo un año. 2016.

Un equipo de científicos del Laboratorio de Finanzas Computacionales de la Universidad de Vermont dirigido por (desde la izquierda) Chris Danforth y Brian Tivnan, junto con tres de sus estudiantes graduados, David Dewhurst, John Ring, y Colin Van Oort, realizaron un estudio exhaustivo del mercado de valores de EE. UU. Encontraron miles de millones de oportunidades en el transcurso de un año para que los llamados comerciantes de alta frecuencia obtengan información sobre precios antes que otros comerciantes, lo que les permite comprar acciones a precios ligeramente mejores. y luego, en mucho menos que un abrir y cerrar de ojos, date la vuelta y véndelos para obtener una ganancia. Crédito:Joshua Brown, UVM

Manzanas a Apple

En un caso destacado en el nuevo estudio PLOS, el equipo analizó la venta de acciones de Apple, Inc. en la mañana del 7 de enero, 2016. Los científicos detectaron cualquier dislocación de precios mayor a un centavo que duró más de 545 millonésimas de segundo, tiempo suficiente para un intercambio de alta velocidad. En un momento, "en el lado de la oferta de 9:48:55.396886 a 9:48:55.398749 (una duración de 1863 microsegundos), "escriben los investigadores, "la mejor oferta de SIP se mantuvo en $ 99.11 y la mejor oferta de Direct se mantuvo en $ 99.17. Por lo tanto, cualquier orden de oferta presentada durante este período suponía un ahorro de 0,06 dólares por acción ".

Y, De hecho, Cien acciones de Apple, aproximadamente a las 9:48:55.396951 de la mañana, se vendieron por 99,11 dólares, cuando podrían haber alcanzado seis centavos más por acción. le cuesta a ese inversor unos pocos dólares, sobre el precio de unos plátanos. Pero, multiplicado por 120 millones de veces en sólo las treinta acciones que componen el Promedio Industrial Dow Jones, como informan los científicos en su nuevo estudio, este tipo de brecha de precios les costó a los inversores más de 160 millones de dólares. Y sobre el índice Russell 3000 más grande, el resultado en todo el mercado fue un costo de al menos $ 2 mil millones.

El nuevo estudio PLOS, y dos relacionados, son la primera investigación pública que realiza una observación directa del conjunto de datos del mercado de valores más completo disponible para reguladores e inversores. Con el apoyo de los Departamentos de Defensa y Seguridad Nacional, y la National Science Foundation, Los investigadores de MITRE y UVM pudieron examinar las fuentes directas que habitualmente cuestan a los inversores de alto nivel cientos de miles de dólares cada mes.

"En breve, lo que descubrimos es que a partir de estos fallos momentáneos en el mercado, algunas personas deben haber ganado mucho dinero, "dice Chris Danforth de UVM, profesor del Departamento de Matemáticas y Estadística y del Centro de Sistemas Complejos.

En Wall Street

The Wall Street Journal dio la noticia sobre estos estudios el año pasado, cuando todavía estaban en un servidor público de preimpresión, el "arXiv". Ahora, el primero de ellos ha completado la revisión por pares y se está publicando en MÁS UNO . El segundo, que examina un conjunto más amplio de pruebas de estas "ineficiencias" del mercado en casi 3000 acciones diferentes, está en revisión y permanece publicado en el arXiv preimpreso. Y un tercero, estudio aún más amplio, está en desarrollo por el equipo.

Desde que se publicó el artículo del Wall Street Journal, La Comisión de Bolsa y Valores parece haberse preocupado más por estas diferencias de precios y los diferentes flujos de datos con los que los inversores tienen que trabajar. El 8 de enero la SEC presentó una solicitud de comentarios sobre un conjunto de reglas recientemente propuesto para modernizar la gobernanza de cómo el Sistema Nacional de Mercado produce y difunde datos. Desde 2005, "la velocidad y la dispersión de la actividad comercial han aumentado sustancialmente, "escribe la comisión, y, "No se han realizado las mejoras adecuadas para abordar las diferencias importantes entre los datos de mercado consolidados y los productos de datos patentados".

Los científicos del Laboratorio de Finanzas Computacionales de UVM vieron esto venir. "Junto con otros miembros de la comunidad científica, identificamos estas mismas preocupaciones, probablemente hace cinco años o más, ", señala Brian Tivnan." Pero nuestro estudio es el primero en cuantificar las implicaciones de estas preocupaciones ".

Será difícil solucionar estas diferencias entre los actores del mercado, piensan los investigadores. "Las dislocaciones son intrínsecas a un mercado fragmentado, "Tivnan dice, como el que existe ahora en el mercado de valores de EE. UU. con múltiples intercambios repartidos entre cuatro comunidades de Nueva Jersey y con muchos flujos de información complejos de ida y vuelta.

"Ninguna actualización tecnológica eliminará las dislocaciones, "Tivnan dice, "incluso si los intercambios pudieran actualizar la tecnología subyacente para transmitir información a la velocidad de la luz".

¿Por qué la tecnología compartida más rápida no puede solucionar el problema? "Incluso al controlar la tecnología, de modo que todos los inversores confíen en la misma tecnología, Los efectos relativistas dictan que la ubicación del inversionista determinará lo que ese inversionista puede observar, "dice Brian Tivnan". Es decir, lo que ve depende de dónde se encuentre en el mercado ".