Muchas empresas afirman que son social y medioambientalmente responsables y atraen a inversores que valoran un entorno empresarial sólido, políticas sociales y de gobernanza. ¿Pero es verdad? Crédito:Takaharu Sawa / Unsplash

Los inversores están presionando a las empresas para que desarrollen planes ambientales, considerar los impactos sociales de sus operaciones y mejorar la integridad de la forma en que se gobiernan para garantizar que las mujeres, los trabajadores y todas las partes interesadas están representados de manera justa.

En otras palabras, ambiental, Las políticas sociales y de gobernanza —ESG para abreviar— son ahora consideraciones comerciales importantes.

Los defensores de ESG argumentan que cuando las empresas dan importancia a la reducción de su huella de carbono, enfatizar la gestión del lugar de trabajo o mejorar la diversidad de la junta, están haciendo buenos negocios que generarán mayores rendimientos financieros a largo plazo para sus inversores.

Los inversores de ESG basan sus objetivos en lograr rendimientos financieros competitivos junto con uno o más de los siguientes:

¿Qué tan exitosos son los inversores ESG?

Si los proyectos de ESG tienen un impacto en el rendimiento empresarial, entonces es lógico que ayuden a impulsar los rendimientos financieros. Muchos estudios académicos y de la industria han analizado esto, sin embargo, y no hay evidencia concluyente de que la inversión ASG genere retornos superiores para los inversores.

Hay, sin embargo, evidencia de que las carteras de acciones de ESG utilizan pantallas negativas (por ejemplo, al eliminar las empresas cuestionables, como los productores de tabaco o los fabricantes de armas, producen rendimientos más bajos.

La teoría financiera muestra que una cartera bien diversificada reduce el riesgo sin afectar la rentabilidad. Eliminando existencias, especialmente industrias enteras, de una cartera conduce a una cartera menos diversificada y, por lo tanto, a mayores riesgos con el mismo rendimiento, o rendimientos más bajos con el mismo riesgo. También hay evidencia de que las empresas moralmente cuestionables, cedidos por inversores ESG, ver que los precios de sus acciones caen inicialmente, pero obtienen mayores rendimientos para sus inversores no ASG en el futuro.

Los estudios también sugieren que los precios de las acciones no reflejan completamente el valor de los activos intangibles, que incluyen iniciativas de sostenibilidad. En este caso, Los inversionistas ESG que identifican tales activos intangibles y compran esas acciones infravaloradas deberían lógicamente obtener rendimientos superiores una vez que el mercado reconozca el valor real de las acciones y valore de manera eficiente esos activos en el precio de las acciones de la compañía. Las investigaciones indican que esto ocurre hasta cierto punto.

Cómo determinar las medidas ESG

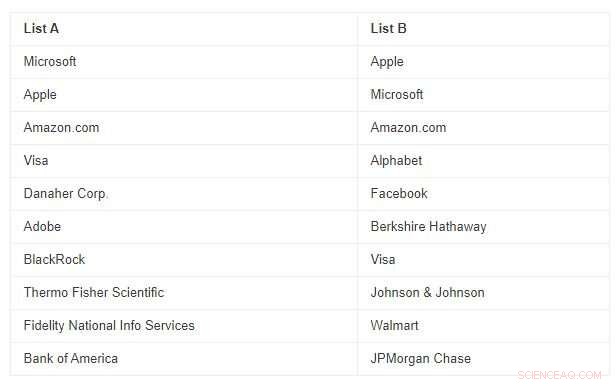

A la comunidad inversora le preocupa que no exista una definición estándar de lo que comprenden las medidas ASG. Tome el caso a continuación. Hay dos listas, con datos de Capital IQ. Una son las 10 inversiones más grandes en una gran estableció un fondo mutuo estadounidense de ESG, mientras que la otra son las 10 empresas más grandes del índice S&P 500. Que lista, A o B, representa el fondo ESG?

Lista AList BMicrosoftAppleAppleMicrosoftAmazon.comAmazon.comVisaAlphabetDanaher Corp.FacebookAdobeBerkshire HathawayBlackRockVisaThermo Fisher ScientificJohnson &JohnsonFidelity National Info ServicesWalmartBank of AmericaJPMorgan Chase

Puede perdonarse a sí mismo si tuvo dificultades para elegir la lista correcta. Es la lista A.

Cuatro de las 10 principales tenencias del fondo mutuo ESG son las mismas que las 10 principales tenencias del índice S&P 500. En otro ejemplo, un fondo ESG canadiense bien establecido incluye Suncor Energy, el mayor productor de arenas petrolíferas, como una de sus principales inversiones.

Empresas de servicios financieros reconocidas como MSCI, S&P Global y FTSE Russell califican a las empresas por su manejo de los problemas de ESG. Es un gran negocio. Luego, los administradores de carteras utilizan esas calificaciones para identificar qué empresas deben ser consideradas para sus carteras de ESG.

En 2018, MSCI clasificó al fabricante de automóviles eléctricos Tesla como el número 1 en ESG para fabricantes de automóviles, mientras que FTSE Russell clasificó a Tesla en último lugar en sus calificaciones automotrices ESG. Este es un ejemplo de cuán subjetivas son estas calificaciones. El problema obvio es que deja a los inversores en la oscuridad sobre si Tesla es de hecho una empresa ESG positiva.

Recientemente, la Comisión de Bolsa de Valores de EE. UU. anunció que ha iniciado una investigación y "... quiere saber si los administradores de dinero están participando en publicidad falsa al decir que los fondos se dedican a hacer el bien cuando la realidad es mucho más turbia, "según Bloomberg.

Consecuencias no deseadas

En la medida en que las empresas lleven a cabo con éxito sus planes ESG, Pueden ocurrir resultados ambientales o sociales positivos. Puede, sin embargo, ser consecuencias no deseadas.

Vincent Deluard, director de INTL FCStone Inc., una firma de asesoría financiera, descubrió que las empresas a las que es probable que les vaya bien en las puntuaciones de ESG suelen producir más ingresos y mayores márgenes de beneficio con pocos empleados, a menudo se encuentran en sectores de mayor capital humano, como el cuidado de la salud o la tecnología de la información.

Los accionistas pueden enriquecerse con estas empresas, pero hacen poco para mejorar la situación del asalariado promedio por hora. Escribe:"La inversión ESG se diseñó originalmente como una respuesta a los defectos del capitalismo, como una forma de convertir el afán de lucro en una fuerza positiva. Sin embargo, Los filtros ESG (involuntariamente) recompensan las mayores enfermedades de las sociedades postindustriales:el capitalismo del ganador se lleva todo, concentración monopolística, y la desaparición de trabajos para la gente normal ”.

La capitalización de mercado promedio por empleado de las 10 acciones de ESG (en la Lista A anterior) es de US $ 6,4 millones por empleado, mientras que el promedio de la compañía S&P 500 es de US $ 3,6 millones. Si bien esto es simplemente una evidencia anecdótica, es consistente con los hallazgos de Deluard.

¿La inversión para obtener rendimientos financieros competitivos se basa en los principios de ESG como buscar el oro de los tontos? Podemos decir que la intención es noble y las acciones son sinceras, pero la ejecución simplemente no está lo suficientemente desarrollada para brindar los tipos de beneficios que las inversiones socialmente responsables afirman brindar.

Este artículo se ha vuelto a publicar de The Conversation con una licencia de Creative Commons. Lea el artículo original.