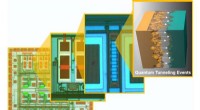

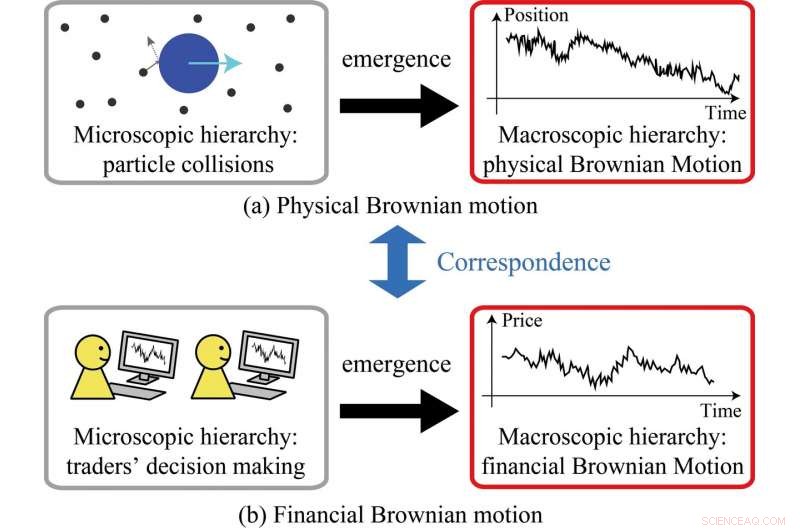

La teoría cinética de las moléculas, implicando muchas colisiones entre partículas, conduce al surgimiento del movimiento browniano físico (a). Generalizando el marco cinético, el estudio mostró el surgimiento del movimiento browniano financiero a partir de decisiones tomadas por comerciantes individuales (b). Crédito:Kiyoshi Kanazawa del Instituto de Tecnología de Tokio

Al liberar el poder de los macrodatos y la física estadística, Investigadores en Japón han desarrollado un modelo que ayuda a comprender cómo y por qué surge el movimiento browniano financiero. Los investigadores del Instituto de Tecnología de Tokio (Tokyo Tech) han acercado un paso más los mundos de la física y las finanzas.

En un estudio publicado en Cartas de revisión física , El equipo demostró con éxito los estrechos paralelos entre los movimientos aleatorios de partículas en un fluido (llamado movimiento browniano físico) y las fluctuaciones de precios en los mercados financieros (conocido como movimiento browniano financiero).

Al hacerlo, reviven la obra fundamental del matemático francés Louis Bachelier, quien en 1900 fue el primero en describir el proceso estocástico, que más tarde se conoció como movimiento browniano en el contexto de la modelización financiera. Extraordinariamente, Los hallazgos de Bachelier se publicaron cinco años antes de que Albert Einstein publicara su primer artículo sobre el movimiento browniano físico.

"Las misteriosas similitudes entre el movimiento browniano físico y financiero han intrigado a los científicos durante más de 100 años, "dicen los investigadores". En nuestro estudio, hemos aclarado cómo el movimiento browniano financiero surge de la dinámica microscópica del mercado financiero basado en datos de observación directa y análisis teóricos ".

Mirando el mercado dólar estadounidense-yen japonés, el equipo utilizó el análisis de macrodatos para comprender lo que está sucediendo a nivel micro, que se reduce a la toma de decisiones de los comerciantes de divisas individuales.

Varios estudios realizados anteriormente en Tokyo Tech por coautores del presente estudio, incluido Misako Takayasu, sentaron las bases para explorar el surgimiento del movimiento browniano financiero con más detalle.

El trabajo actual, dirigido por Kiyoshi Kanazawa y supervisado por Takayasu y otros, se benefició de un conjunto de datos más completo que estuvo disponible en julio de 2016. Este conjunto de datos permitió un enfoque meticuloso para rastrear el comportamiento de seguimiento de tendencias de los comerciantes individuales. Cuando se examina colectivamente, Se descubrió que este seguimiento de tendencias es análogo al concepto de inercia en física.

Además, los investigadores pudieron escalar su modelo para mostrar que su enfoque era consistente con una dinámica más grande (macroscópica). Por lo tanto, desarrollaron un marco que es paralelo a la teoría cinética de moléculas, que forma la base teórica del movimiento browniano físico (ver Figura 1). Concluyen que su modelo, arraigado en la física estándar, proporciona una base sólida para comprender las fluctuaciones de precios en mercados financieros estables.

También tienen como objetivo examinar los mercados inestables y vulnerables a los shocks externos, un área de investigación sumamente desafiante que requerirá una mejor comprensión de cómo reaccionan los comerciantes ante diferentes shocks. así como cómo estos comportamientos podrían reflejarse en un modelo teórico.

"Creemos firmemente que los mercados financieros son un buen tema para abordar con la ciencia, gracias a los avances tecnológicos recientes, como el análisis de macrodatos, " ellos dicen.