Crédito:Instituto de Física de Leiden

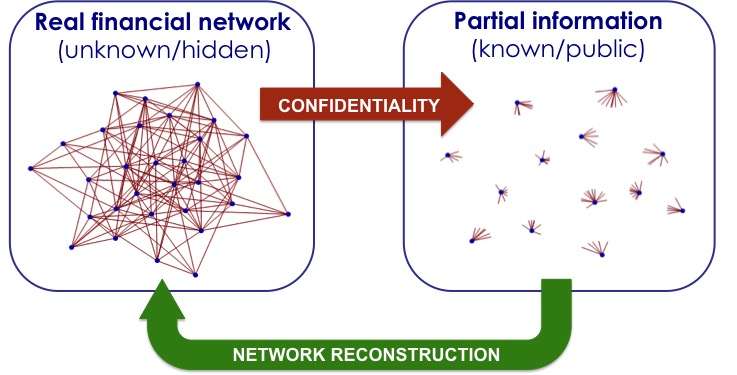

Una descripción completa de todos los préstamos y deudas entre bancos evitaría un nuevo colapso financiero. Pero los bancos no brindan esta información. Un modelo de econofísica de Diego Garlaschelli y colaboradores reconstruye la situación más probable y termina en primer lugar en dos pruebas independientes.

La crisis financiera de 2008 dejó muy en claro cuán impredecible y vulnerable es nuestro sistema bancario. Los bancos están entrelazados en una compleja red global de deudas y préstamos, donde un problema financiero inicialmente local puede conducir a una cascada de quiebras. Un mapa detallado de enlaces interbancarios en todo el mundo permitiría al sistema evitar que las dependencias se vuelvan demasiado fuertes. Sin embargo, los bancos no divulgan información sobre a quién le prestan o piden prestado. Solo están obligados a revelar su débito y crédito total.

Riesgo oculto

Para cada banco, la falta de conocimiento sobre cómo sus deudores y acreedores están conectados con el resto del sistema a menudo implica un "riesgo oculto". Esto dificulta decidir la tasa de interés de los préstamos. Para sortear este déficit de información, El físico de Leiden Diego Garlaschelli y un equipo de colaboradores internacionales construyeron un modelo teórico basado en la física estadística que calcula la probabilidad de que cada banco pida dinero prestado a otro banco. Su modelo fue juzgado como el mejor modelo probabilístico por una colaboración de varios bancos centrales y por un grupo de investigación independiente.

Mejor modelo

Estos estudios compararon el desempeño de varios métodos alternativos en la reconstrucción de redes interbancarias reales protegidas por privacidad a partir de información parcial, y el modelo de Garlaschelli y colaboradores resultó ser el mejor en ambos casos. 'Los bancos determinan la tasa de interés para los préstamos a otros bancos en función del riesgo percibido, ', Explica Garlaschelli. 'Si el banco A ha prestado mucho dinero al banco B, que a su vez ha prestado dinero a un banco inestable C, entonces el banco A se vuelve inestable, así como. Nuestro modelo refleja esto, y se puede utilizar para estimar riesgos ocultos y calcular tasas de interés más realistas. Las tasas correctas mantienen estable el sistema '.

Viejo modelo

El antiguo modelo establecido se basaba únicamente en los números desnudos del débito / crédito total. Por ejemplo, estimar la relación entre Rabobank e ING, usted multiplica el débito total de Rabobank con el crédito de ING y lo divide por la suma total en circulación en todo el mundo. Esto crea una red en la que todos los bancos están conectados entre sí. Sin embargo, esto ignora el hecho de que, en realidad, la mayoría de las relaciones son inexistentes; por lo tanto, los que existen son mucho más pesados de lo que predice el modelo anterior. Y esos vínculos son precisamente los que pueden propagar problemas financieros.

Densidad de enlaces

Garlaschelli:'Además de proporcionar una estimación fiable de qué bancos están conectados, nuestro modelo calcula el peso más probable de cada relación, dependiendo de un solo factor desconocido:la densidad de enlaces en el sistema. Y debido a que este número parece ser bastante estable dentro de un país, podemos hacerlo fácilmente mediante proxy y luego hacer una predicción sobre qué enlaces existen, y lo pesados que son. Los bancos centrales pueden usar esta información para monitorear mejor la red financiera e implementar políticas que eviten que las inestabilidades locales se conviertan en un peligro para todo el sistema ”.