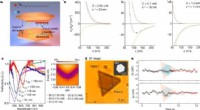

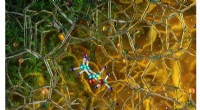

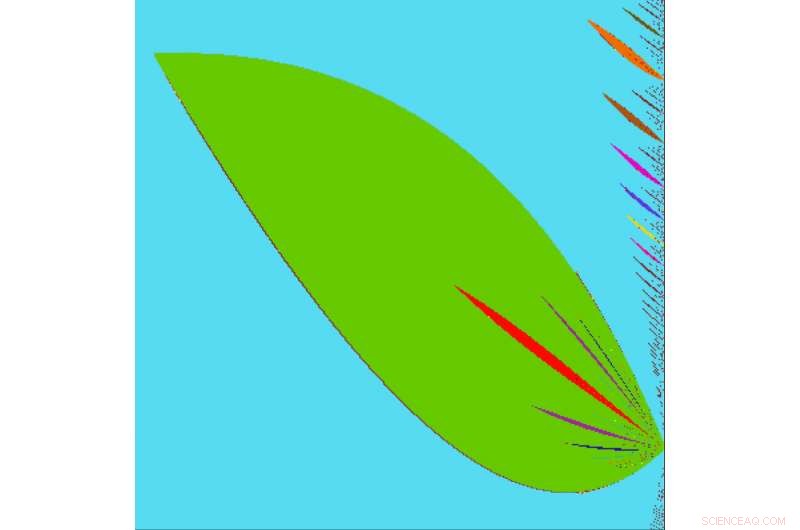

La variación en la experiencia y los comportamientos de riesgo entre los inversores envía regularmente a los mercados a una montaña rusa. Los investigadores describen la intrincada dinámica que impulsa un modelo de mercados financieros en el Caos de esta semana. Su modelo tiene como objetivo simular el precio de los activos cuando grupos mixtos de inversores ingresan a un mercado. Al examinar las condiciones de bifurcación, describieron transiciones entre diferentes regímenes dinámicos caóticos. Demostraron que su modelo puede reflejar la naturaleza de los mercados reales cambiando entre dinámicas bajistas y alcistas. Esta imagen muestra las transiciones entre diferentes patrones dinámicos irregulares (trazados con distintos colores) al cambiar el nivel de intensidad comercial para los especuladores de ciertos tipos. Crédito:Anastasiia Panchuk

La inversión financiera atrae a una variedad de neófitos casuales a los financieros de Wall Street. La variación en la experiencia y los comportamientos de riesgo entre los inversores envía regularmente a los mercados a una montaña rusa. La mayoría de las teorías económicas existentes no pueden explicar esta variabilidad, pero una nueva investigación en la teoría del caos busca ayudarnos a comprender los factores humanos detrás de la inversión.

Un equipo internacional de investigadores describe la intrincada dinámica que impulsa un modelo de mercados financieros en la revista. Caos . Su modelo tiene como objetivo simular el precio de los activos cuando grupos mixtos de inversores ingresan a un mercado. Al examinar las condiciones de bifurcación, puntos clave en los que el comportamiento del mercado virtual cambia sustancialmente, el equipo describió las transiciones entre diferentes regímenes dinámicos caóticos. Demostraron que su modelo puede reflejar la naturaleza de los mercados reales cambiando entre dinámicas bajistas y alcistas.

"Con respecto a los mercados financieros, por el momento, todavía no se comprende bien por qué son tan volátiles, "dijo Frank Westerhoff, un autor del artículo. "Al proporcionar explicaciones novedosas para ciertas características desconcertantes de la dinámica de los precios de los activos, esperamos fomentar la comprensión de cómo funcionan los mercados financieros en general ".

La hipótesis de las expectativas racionales ha sido una herramienta de larga data para predecir los mercados financieros. La hipótesis asume que los inversores y los especuladores están armados con las mismas herramientas, información y hábitos. Si bien esto permite un análisis más simple, esas suposiciones no han sido confirmadas por la vida real, observaciones empíricas.

En lugar de, el equipo desarrolló un modelo que se basa en un creciente cuerpo de literatura que considera a los especuladores como heterogéneos. Adicionalmente, su modelo examina cómo los factores cambiantes en los mercados financieros, como la intensidad con la que operan los diferentes grupos de inversores, afectar los precios de los activos simulados.

Cuando los investigadores utilizaron patrones dinámicos que se correspondían con el comportamiento regular, como quedarse fijo o andar en bicicleta, su modelo podría predecir una serie de valores de precios a lo largo del tiempo. Sin embargo, bajo ciertos parámetros, como introducir un comportamiento caótico, los precios de los activos se volvieron casi impredecibles.

Otra peculiaridad apareció en el modelo:la función que describe su dinámica hace un "salto" en dos puntos. Esto implica la posibilidad de que coexistan dos actores caóticos diferentes. Esto significa que ligeros cambios en el precio inicial pueden llegar a dos patrones dinámicos muy diferentes bajo el mismo conjunto de parámetros dinámicos. En otras palabras, el precio inicial puede producir un efecto de mariposa financiera virtual. Si un activo simulado comienza unos centavos más alto, podría significar la diferencia entre el fracaso y la lista Fortune 500, o incluso un mercado bajista y alcista.

"Depende drásticamente del precio al principio a cuál de los dos patrones llega el mercado durante el transcurso del tiempo, "dijo Anastasiia Panchuk, otro autor en el papel. "Implica un nivel bastante alto de inestabilidad del mercado financiero para los respectivos valores de los parámetros, la situación que uno quisiera evitar en realidad ".