Crédito:CC0 Public Domain

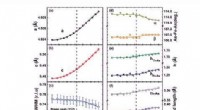

Comprender los rendimientos del mercado de valores depende de comprender su volatilidad. Dos modelos simples pero competitivos han dominado durante décadas:el modelo Heston, introducido en 1993, y el modelo multiplicativo, que se remonta a 1990. Los físicos estadounidenses compararon recientemente los dos modelos aplicándolos al mercado de valores de Estados Unidos y utilizando datos históricos de dos índices:el S &P500 y el Dow Jones Industrial Average. En un estudio publicado en La Revista Física Europea B , Rostislav Serota y colegas de la Universidad de Cincinnati, OH, ESTADOS UNIDOS, demostrar las claras diferencias entre los dos modelos. Simplemente pon, el modelo de Heston es mejor para predecir acumulaciones de rendimiento de acciones a largo plazo, mientras que el modelo multiplicativo es más adecuado para predecir rendimientos diarios o de varios días.

La volatilidad de las acciones depende del nivel de aleatoriedad asociado con la dispersión estadística alrededor de un valor central de las acciones, lo que se conoce como volatilidad estocástica. El modelo de Heston predice colas cortas para distribuciones de volatilidad y rendimiento de acciones, que corresponden a un número bajo de ocurrencias de valores alrededor del valor de retorno central. A diferencia de, el modelo multiplicativo produce colas "gordas", gobernado por leyes de poder, con una amplia distribución en torno al valor central.

El equipo estudió los momentos de la distribución en función del número de días durante los cuales se acumularon los retornos. Según los autores, este enfoque produce resultados más definitivos que los que se ajustan a las distribuciones de rendimientos.

En la investigación de seguimiento, Serota y sus colegas ahora están buscando modelos alternativos que combinen las respectivas fortalezas de Heston y los modelos multiplicativos. Ya completaron un modelo multiplicativo de Heston simple y ahora están trabajando en su generalización. Además, están explorando otras propiedades de caracterización para la predicción del rendimiento de las acciones, como apalancamiento, correlaciones y relajación.